9. TECHO DOBLE

9.1. DOBLE TOP

Doble techo. Doble punta.

Un doble techo está constituido por dos crestas (techos, tops) sucesivas situadas al mismo nivel y separadas por un valle (suelo, bottom). Es una figura de vuelta que anuncia un cambio de tendencia a la baja, dando fin a una tendencia alcista. Los techos dobles plenamente confirmados, en raras ocasiones aparecen en tendencias secundarias, sino que son típicos de un cambio de tendencia primaria.

Figura clásica, muy conocida, y en la práctica relativamente poco usual. Erróneamente suele verse cada vez que en un chart alcista, la cotización vuelve a alcanzar los niveles de la cresta anterior después de una reacción.

9.2. FORMACIÓN

Estamos en un movimiento alcista prolongado. La cotización sube cada vez más rápida, poniéndose incluso vertical, con elevado volumen de contratación (más de lo habitual).

Muchos inversores empiezan a considerar que los precios están muy altos, produciendo con sus ventas una gran oferta, que compensa la fuerte demanda existente en el mercado alcista. Hay un volumen climatérico en esta primera cresta, quedando gran parte de la demanda satisfecha. Llega un momento que la oferta es superior y los precios retroceden, al mismo tiempo que los vendedores retiran sus ventas. De esta forma se llega al valle (>15% de descenso desde la cresta). Hasta aquí parece cualquier recorte dentro del movimiento alcista.

Posteriormente, generalmente después de una fase de redondeo en el valle, las cotizaciones son empujadas nuevamente hacia arriba por:

- Los potenciales compradores «frustrados», que no efectuaron su compra en la subida hasta la primera cresta, por diferentes causas: llegar tarde, pensar que los precios estaban caros, etc.

- Los vendedores «profesionales», que vendieron en la primera cresta y ahora en el valle vuelven a comprar para repetir la buena jugada anterior.

- Los eternos rezagados

El volumen sube en esta segunda cresta, pero al no ser tan grande como en la primera cresta, nos pone de manifiesto que la presión compradora está en descenso y que el clímax se dio en la primera cresta.

Al llegar a la segunda cresta nos encontramos con la oferta de los siguientes inversores:

- Los vendedores «profesionales», que vendieron en la primera cresta, recompraron en el valle y ahora vuelven a vender en la segunda cresta.

- Los compradores «arrepentidos», aquellos que compraron en la primera cresta (muchos por el gran volumen existente), que vieron la cotización reaccionar, que han pasado miedo y que ya no piensan en ganar dinero sino en recuperar su inversión.

- Los potenciales vendedores que no pudieron vender sus títulos en la primera cresta, por diferentes motivos, y que ahora lo harán a la primera ocasión.

- Aquellos que no pensaron vender en la primera cresta, pero que viendo la evolución última de la cotización, consideran que ahora ese nivel de precios es excelente para vender.

- Los chartistas que saben que cada cresta es una resistencia y han visto suficientes indicadores tempranos de vuelta.Todo esto hace que los precios retrocedan nuevamente, llegando a producirse el doble techo ó doble top.

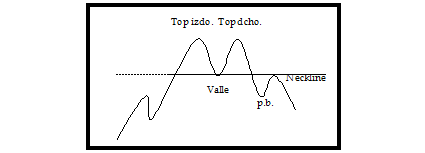

9.3. ANÁLISIS DE LA FIGURA

En la figura de Doble Top se distinguen las siguientes partes:

- Top izquierdo (cresta izquierda, techo izquierdo)

- Top derecho (cresta derecha, techo derecho)

- Línea clavicular o neckline.

- Ruptura o breakout

- Pull-back

a) Top izquierdo

Antes de iniciarse la figura, estamos dentro de un movimiento alcista más o menos prolongado.

- Zona izquierda: Fuerte subida de las cotizaciones con muy elevado volumen de contratación respecto al usual, alcanzando un nuevo máximo.

- Zona derecha: Reacción o toma de beneficios acompañada de volumen sensiblemente inferior. Esta reacción lleva los cambios, en términos generales, a más de un 15% por debajo del top (hay tolerancias).

Hasta aquí el desarrollo de la figura es el normal en un movimiento alcista, puesto que:

- Hay un movimiento alcista más dentro del gran movimiento alcista.

- El volumen es concordante: Al subir la cotización sube el volumen; al bajar la cotización baja el volumen.

- En la reacción, las cotizaciones se paran en el top anterior.

Los pequeños síntomas que hacen pronosticar una posible vuelta son:

- La envergadura del movimiento alcista anterior.

- El primer top es un «hisip» con gran volumen, lo que indica una fuerte resistencia futura.

- El muy elevado volumen de contratación, mucho mayor que en el tramo anterior.

Al formarse este primer top, podríamos estar ante las siguientes figuras:

- Spike

- Islote

- Vuelta en un día

- Figura en V invertida

- Figura de cabeza y hombros (HCH)

- Triángulo ascendente

- Doble top

Al haber un volumen tan elevado en este top, una vuelta, por lo menos temporal es más que probable.

b) Top derecho

- Zona izquierda: Otra subida que lleva las cotizaciones hasta el nivel del top izquierdo (más o menos, banda seguridad 3%), con un elevado volumen de contratación.

- Zona derecha: Reacción o toma de beneficios acompañada de poco volumen, con bajada de cotización más allá del descenso anterior (valle).

Los síntomas que incrementan la posibilidad de formación de esta figura son:

- El volumen elevado, pero inferior al habido en el top izquierdo, lo cual es un indicador muy importante, manifestando que la mayor parte de la demanda fue satisfecha en el primer top, quedando una demanda residual no demasiado grande.

- En la reacción, las cotizaciones llegan más abajo del descenso del top izquierdo.

Al formarse este segundo top, obviamente quedan descartadas las formaciones de «spikes», «islotes», «vueltas en un día», «V invertidas». Asimismo se descarta la figura HCH, ya que en «doble top» no hay propensión al redondeo en los tops (en HCH hay propensión al redondeo en hombros y cabeza) y su «top derecho» no se sitúa por encima del «top izquierdo» (en HCH la cabeza está por encima del hombro izquierdo).

En cuanto a la posibilidad de ser un triángulo ascendente, es bastante improbable, ya que generalmente ésta es una figura de continuación, con implicación alcista, y en el «doble top» debido al volumen climatérico tan grande, lo normal es que se produzca una vuelta a la baja.

Asimismo se aprecian las siguientes discrepancias, que distinguen un «doble top» de un «rectángulo o zona de fluctuación»: En el «doble top» la reacción es larga y profunda, más o menos redondeada; los dos top separados en el tiempo (1-3 meses), en largo plazo pueden verse hasta de 6 meses. Sin embargo, en el rectángulo la reacción es menor y los dos techos están bastante unidos en el tiempo.

A veces suele desarrollarse sobre el top derecho, un pequeño triángulo descendente o una pequeña figura de cabeza-hombros. Esto no es nocivo, más bien ayuda a completar la figura.

c) Línea clavicular o neckline

Cuando nos hallamos ante una figura que promete ser un doble top, trazaremos una línea horizontal a la altura del «valle», reacción entre ambas crestas (tops), la cual prolongaremos hacia la derecha.

d) Ruptura o Breakout

La figura Doble top sólo quedará completada si se penetra la línea clavicular desde arriba hacia abajo. El punto de ruptura será el cruce con la línea clavicular.

Esta ruptura no tiene que efectuarse con aumento de volumen. Esto suele darse en todas las rupturas hacia abajo.

La confirmación de la figura se da cuando los cambios caen en 3% (banda de seguridad) por debajo del punto de ruptura.

Una vez confirmada la figura, la línea clavicular que era un soporte, pasa a ser una resistencia.

e) Pull-back

Después de producirse la ruptura, puede darse el Pull-back.

Las cotizaciones vuelven a la línea clavicular, para caer posteriormente con más rapidez y mayor volumen de contratación.

El Pull-back es más frecuente cuando el mercado en general tiene aún fuerza o inercia alcista, y no suele darse cuando el movimiento en general entra en una fase depresiva. Es una zona ideal para vender últimas posiciones o para iniciar ventas en descubierto en valores de ancho mercado (peligroso en valores estrechos).

9.4. CARACTERÍSTICAS DISTINTIVAS

Las características que definen esta formación son:

- Las dos crestas sucesivas deben estar más o menos al mismo nivel y suficientemente espaciadas en el tiempo. Si las crestas están muy próximas y la corrección entre ellas (valle) es pequeña, probablemente nos encontraremos ante una figura de continuación y no de cambio de tendencia.

- Como regla general, el tiempo transcurrido entre las dos crestas debe ser superior a un mes. Las figuras más fiables son aquellas en las que este tiempo entre crestas es de 2 a 3 meses.

- La corrección entre las crestas debe ser profunda. Puede establecerse que el descenso de los precios desde las crestas al valle sea superior al 15%.

- El volumen de contratación en la formación de la segunda cresta debe ser sensiblemente inferior al que se registró durante la formación de la primera cresta.

- En gran número de casos, durante la corrección que sigue a la segunda cresta, se rompe la directriz alcista principal de la tendencia vigente.

- El orden de importancia de estas características podría ser: volumen de contratación (en segunda cresta debe contraerse en relación con la primera cresta), tiempo transcurrido entre las crestas, profundidad del valle.

- Si el nivel de la segunda cresta se sitúa un poco por debajo o un poco por encima del nivel de la primera cresta, no resta validez a esta figura. Si el nivel de la segunda cresta se sitúa un poco por debajo del nivel de la primera cresta, representará indicio adicional de debilidad que refuerza el carácter bajista de esta formación.

9.5. MOVIMIENTO RESULTANTE

Después de producirse la ruptura y confirmarse la figura, las cotizaciones bajarán como mínimo una longitud igual a la distancia que hay entre las crestas y el valle.

En relación con la validez y envergadura del movimiento resultante habrá que tener en cuenta lo siguiente:

- La bajada resultante será proporcional a la subida anterior. Es decir, cuanto mayor haya sido la subida anterior mayor será la bajada.

- La distancia entre la ruptura y el próximo soporte (período en el que la acción subió sin soportar reacción alguna). La cotización tenderá a caer sin descanso hasta el soporte.

- Si la tendencia primaria del índice general y del índice sectorial de la acción siguen o no una evolución semejante.

10. SUELO DOBLE

10.1. DOBLE BOTTOM

Doble suelo. Doble fondo.

Un doble suelo está constituido por dos valles (suelos, bottoms) sucesivos situados al mismo nivel y separados por una cresta (techo, top). Es una figura de vuelta que anuncia un cambio de tendencia al alza, dando fin a una tendencia bajista. Los suelos dobles plenamente confirmados, en raras ocasiones aparecen en tendencias secundarias, sino que son típicos de un cambio de tendencia primaria.

Figura clásica, muy conocida, y en la práctica relativamente poco usual. Erróneamente suele verse cada vez que en un chart bajista, la cotización vuelve a alcanzar los niveles del valle anterior después de un rebote.

10.2. FORMACIÓN

Estamos en un movimiento bajista prolongado. La cotización baja cada vez más rápida, poniéndose incluso vertical, con elevado volumen de contratación (más de lo habitual).

Muchos inversores empiezan a considerar que los precios están muy bajos, produciendo con sus compras una gran demanda, que compensa la fuerte oferta existente en el mercado bajista. Hay un volumen climatérico en este primer valle, quedando gran parte de la oferta satisfecha. Llega un momento que la demanda es superior y los precios suben. De esta forma se llega a la cresta (>15% de ascenso desde el valle). Hasta aquí parece cualquier rebote dentro del movimiento bajista.

Posteriormente, generalmente después de una fase de redondeo en la cresta, las cotizaciones son empujadas nuevamente hacia abajo por:

- Los potenciales vendedores «frustrados», que no efectuaron su venta en la bajada hasta el primer valle, por diferentes causas: llegar tarde, pensar que estaban baratos, etc.

- Los vendedores «profesionales», que compraron en el primer valle y ahora en la cresta venden para realizar una buena jugada.

- Los eternos rezagados.

El volumen sube en este segundo valle, pero al no ser tan grande como en el primer valle, nos pone de manifiesto que la presión vendedora está en descenso y que el clímax se dio en el primer valle.

Al llegar al segundo valle nos encontramos con la demanda de los siguientes inversores:

- Los compradores «profesionales», que compraron en el primer valle, vendieron en la cresta y ahora vuelven a comprar en el segundo valle.

- Los vendedores «arrepentidos», aquellos que vendieron en el primer valle (muchos por el gran volumen existente), que vieron la cotización rebotar, y que ahora sólo piensan en volver a entrar al precio de la venta anterior.

- Los potenciales compradores que no pudieron comprar sus títulos en el primer valle, por diferentes motivos, y que ahora lo harán a la primera ocasión.

- Aquellos que no pensaron comprar en el primer valle, pero que viendo la evolución última de la cotización, consideran que ahora ese nivel de precios es excelente para comprar.

- Los chartistas que saben que cada valle es un soporte y han visto suficientes indicadores tempranos de vuelta.

Todo esto hace que los precios suban nuevamente, llegando a producirse el doble suelo ó doble bottom.

10.3. ANÁLISIS DE LA FIGURA

En la figura de Doble Bottom se distinguen las siguientes partes:

- Bottom izquierdo (valle izquierdo, suelo izquierdo)

- Bottom derecho (valle derecho, suelo derecho)

- Línea clavicular o neckline

- Ruptura o breakout

- Throw-back

a) Bottom izquierdo

Antes de iniciarse la figura, estamos dentro de un movimiento bajista más o menos prolongado.

- Zona izquierda: Fuerte bajada de las cotizaciones con muy elevado volumen de contratación respecto al usual.

- Zona derecha: Rebote acompañado de volumen sensiblemente inferior. Este rebote lleva los cambios, en términos generales, a más de un 15% por encima del bottom (hay tolerancias).

Hasta aquí el desarrollo de la figura es el normal en un movimiento bajista:

- Hay un movimiento bajista más dentro del gran movimiento bajista.

- El volumen es discordante: Al bajar la cotización sube el volumen; al subir la cotización baja el volumen.

- En el rebote, las cotizaciones se paran en el bottom anterior.

Los pequeños síntomas que hacen pronosticar una posible vuelta son:

- La envergadura del movimiento bajista anterior.

- El primer bottom es un «losip» con gran volumen, lo que indica un fuerte soporte futuro.

- El muy elevado volumen de contratación, mucho mayor que en el tramo anterior.

Al formarse este primer bottom, podríamos estar ante las siguientes figuras:

- Spike

- Islote

- Vuelta en un día

- Figura en V invertida

- Figura de cabeza y hombros (HCH) invertida

- Triángulo descendente

- Doble bottom

Al haber un volumen tan elevado en este bottom, una vuelta, por lo menos temporal es más que probable.

b) Bottom derecho

- Zona izquierda: Otra bajada que lleva las cotizaciones hasta el nivel del bottom izquierdo (más o menos, banda seguridad 3%), con un elevado volumen de contratación.

- Zona derecha: Rebote acompañado de volumen superior al rebote después del primer valle, con subida de cotización más allá del ascenso anterior (cresta).

Los síntomas que incrementan la posibilidad de formación de esta figura son:

- El volumen elevado, pero inferior al habido en el bottom izquierdo, lo cual es un indicador muy importante, manifestando que la mayor parte de la oferta fue satisfecha en el primer bottom, quedando una oferta residual no demasiado grande.

- En el rebote, las cotizaciones llegan más arriba del ascenso del bottom izquierdo.

Al formarse este segundo bottom, obviamente quedan descartadas las formaciones de «spikes», «islotes», «vueltas en un día», «V invertidas». Asimismo se descarta la figura HCH invertida, ya que en «doble bottom» no hay propensión al redondeo en los bottoms (en HCH invertida hay propensión al redondeo en hombros y cabeza) y su «bottom derecho» no se sitúa por debajo del «bottom izquierdo» (en HCH invertida la cabeza está por debajo del hombro izquierdo).

En cuanto a la posibilidad de ser un triángulo descendente, es bastante improbable, ya que generalmente ésta es una figura de continuación, con implicación bajista, y en el «doble bottom» debido al volumen climatérico tan grande, lo normal es que se produzca una vuelta al alza.

Asimismo se aprecian las siguientes discrepancias, que distinguen un «doble bottom» de un «rectángulo o zona de fluctuación»: En el «doble bottom» la reacción es larga y profunda, más o menos redondeada; dos bottoms separados en el tiempo (1-3 meses), en largo plazo pueden verse hasta de 6 meses. Sin embargo, en el rectángulo la reacción es menor y los dos suelos están bastante unidos en el tiempo.

A veces suele desarrollarse sobre el bottom derecho, un pequeño triángulo ascendente o una pequeña figura de cabeza-hombros invertida. Esto no es nocivo, más bien ayuda a completar la figura.

c) Línea clavicular o neckline

Cuando nos hallamos ante una figura que promete ser un doble bottom, trazaremos una línea horizontal a la altura de la «cresta», reacción entre ambos bottoms, la cual prolongaremos hacia la derecha.

d) Ruptura o Breakout

La figura Doble bottom sólo quedará completada si se penetra la línea clavicular desde abajo hacia arriba. El punto de ruptura será el cruce con la línea clavicular.

Esta ruptura es fundamental que se produzca con aumento de volumen. Esto suele darse en todas las rupturas hacia arriba. Esta característica del volumen es una diferencia fundamental en relación con su imagen especular (doble top).

La confirmación de la figura se da cuando los cambios suben en 3% (banda de seguridad) por encima del punto de ruptura.

Una vez confirmada la figura, la línea clavicular que era una resistencia, pasa a ser un soporte.

e) Throw-back

Después de producirse la ruptura, puede darse el Throw-back.

Las cotizaciones vuelven a la línea clavicular, para subir posteriormente con más rapidez y mayor volumen de contratación.

El Throw-back es más frecuente cuando el mercado en general tiene aún fuerza o inercia bajista, y no suele darse cuando el movimiento en general entra en una fase expansiva. Es una zona ideal para iniciar compras.

10.4. CARACTERÍSTICAS DISTINTIVAS

Las características que definen esta formación son:

- Los dos valles sucesivos deben estar más o menos al mismo nivel y suficientemente espaciadas en el tiempo. Si los valles están muy próximos y la corrección entre ellos (cresta) es pequeña, probablemente nos encontraremos ante una figura de continuación y no de cambio de tendencia.

- Como regla general, el tiempo transcurrido entre los dos valles debe ser superior a un mes. Las figuras más fiables son aquellas en las que este tiempo entre valles es de 2 a 3 meses. La corrección (rebote) entre los valles debe ser profunda. Puede establecerse que el ascenso de los precios desde los valles a la cresta sea superior al 15%.

- El volumen de contratación en la formación del segundo valle debe ser sensiblemente inferior al que se registró durante la formación del primer valle.

- En gran número de casos, durante el rebote que sigue al segundo valle, se rompe la directriz bajista principal de la tendencia vigente.

- El orden de importancia de estas características podría ser: volumen de contratación (en segunda valle debe contraerse en relación con el primer valle), tiempo transcurrido entre los valles, profundidad de la cresta.

- Si el nivel del segundo valle se sitúa un poco por debajo o un poco por encima del nivel del primer valle, no resta validez a esta figura. Si el nivel del segundo valle se sitúa un poco por encima del nivel del primer valle, representará indicio adicional de fortaleza que refuerza el carácter alcista de esta formación.

10.5. MOVIMIENTO RESULTANTE

Después de producirse la ruptura y confirmarse la figura, las cotizaciones subirán como mínimo una longitud igual a la distancia que hay entre los valles y la cresta.

En relación con la validez y envergadura del movimiento resultante habrá que tener en cuenta lo siguiente:

- La subida resultante será proporcional a la bajada anterior. Es decir, cuanto mayor haya sido la bajada anterior mayor será la subida.

- La distancia entre la ruptura y la próxima resistencia (período en el que la acción bajó sin producirse rebote alguno). La cotización tenderá a subir sin descanso hasta la resistencia.

- Si la tendencia primaria del índice general y del índice sectorial de la acción siguen o no una evolución semejante.

F I N

Capítulo 6

Manual de Análisis Técnico de Valores

=============================

Félix Mayoral Díez

=============================