3. LA TEORÍA DE DOW

3.1. INTRODUCCIÓN

La teoría de Dow es la precursora de todos los estudios técnicos de mercado. Fue ideada y publicada a partir de 1884 por Charles H. Dow, editor del The Wall Street Journal, para predecir la tendencia general de las cotizaciones en el mercado de valores. A su muerte en 1902, William P. Hamilton y Robert Rhea, recopilaron, sistematizaron y desarrollaron las ideas de Dow, dando forma a la teoría de Dow.

Dow fundamentó su teoría observando el siguiente proceso general que siguen los precios en la Bolsa: Las cotizaciones se mueven en paralelo hacia arriba o hacia abajo como si formasen parte de un conjunto. Excepcionalmente, habrá un mínimo de valores que actúen en contra de la tendencia mayoritaria general, pero éstos no mantendrán por mucho tiempo esta situación, para retomar la dirección dominante del mercado. Determinando la dirección a la que tiende el conjunto del mercado, se podrán obtener beneficios por las plusvalías que se consiguen en valores que forman parte del mismo.

Para articular esta teoría crearon los índices, como herramienta para recoger las medias de diferentes grupos de valores. En un principio se idearon los índices: a) «Rail Average (ferrocarriles, DJTA)» y b) «Industrial Average (DJIA)». Posteriormente las compañías de utilidad pública se eliminaron del índice industrial y se estableció una nueva tercera media, el índice de «Utilidades o suministros públicos (eléctricas)».

3.2. PREMISAS DE LA TEORÍA DE DOW

A) Los índices dibujan los acontecimientos económicos

La vida económica de un país, con excepción de hechos imprevisibles (catástrofes, guerras, etc.), está reflejada en los índices. Es el resultado de la ley de la oferta y la demanda regida por la actividad de los inversores a través de sus órdenes de compra y venta.

B) Las cotizaciones se mueven por tendencias

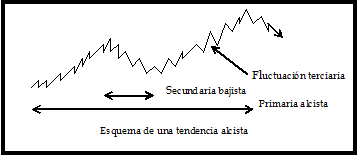

En las bolsas los precios oscilan en tendencias, en oleadas, en movimientos alcistas o bajistas. Atendiendo a la duración o importancia de estos movimientos, las tendencias podremos clasificarlas en primarias o mayores, secundarias o intermedias, y terciarias o menores.

b.1) Tendencia primaria (primary trend o major trend)

Las cotizaciones en su movimiento alcista o bajista tienen una duración igual o superior a un año, ocasionando grandes variaciones (en más de un 20%).

Es la tendencia más importante y la de mayor interés para los inversores a largo plazo. El objetivo de estos inversores es la detección temprana de la tendencia para entrar en el mercado, manteniendo posiciones hasta que haya evidencia de su agotamiento, sin prestar atención a movimientos secundarios o terciarios.

En la tendencia primaria alcista, en cada avance, el precio alcanza un nivel superior al avance anterior, y en cada corrección (secundaria bajista), el precio se detiene a un nivel superior a la corrección anterior.

En la tendencia primaria bajista, en cada retroceso, el precio se detiene a un nivel inferior al retroceso anterior, y en cada recuperación (secundaria alcista), el precio alcanza un nivel inferior a la recuperación anterior.

b.2) Tendencia secundaria o intermedia (secundary trend)

Se desarrolla en sentido contrario a la tendencia primaria, corrigiendo su avance entre el 35% y 65% y frecuentemente en el 50%. Su duración puede oscilar entre 3 semanas y 3 meses. Es la tendencia de los inversores a corto y medio plazo.

En la tendencia secundaria alcista, los precios progresarán, en el rango indicado, la bajada producida por la tendencia primaria bajista.

En la tendencia secundaria bajista, los precios retrocederán, en el rango indicado, la subida producida por la tendencia primaria alcista.

b.3) Tendencia terciaria o menor (minor trend)

Son pequeñas fluctuaciones de las cotizaciones dentro de las tendencias secundarias, cuya duración es de varios días o semanas, difíciles de aprovechar por el inversor. Utiles para operadores muy ágiles, especuladores de muy corto plazo.

b.4) Esquemas de tendencia alcista y tendencia bajista

Se ha hecho la siguiente analogía de las tendencias con las olas del mar: a) Las tendencias primarias son las mareas marinas. b) Las tendencias secundarias son las olas, que avanzan o retroceden durante la evolución de las mareas, tanto si éstas son crecientes (tendencia primaria alcista) como decrecientes (tendencia primaria bajista). c) Las tendencias terciarias son lo rizos que producen las olas.

C) Las tendencias primarias tienen tres fases

Las tendencias primarias, tanto alcistas como bajistas, se desarrollan en tres fases bien diferenciadas. Estas tres fases suelen encontrarse en casi todas las tendencias primarias, aunque a veces, suele faltar alguna de ellas, o ser de duración tan breve que se haga difícil su identificación.

c.1) Fases de una tendencia primaria alcista

En una tendencia primaria alcista puede establecerse la siguiente regla general: Tres fuertes movimientos alcistas, divididos entre sí por correcciones o movimientos secundarios de cierta envergadura y duración, producirán un agotamiento en la tendencia primaria, por lo menos durante un cierto tiempo.

Este comportamiento podría tener relación con las fases que componen un ciclo bursátil (líquida, fundamental, especulativa). Aunque esto no se da siempre, ya que una tendencia primaria no siempre abarca un ciclo bursátil, pudiendo interrumpirse por muy variados motivos (subida tipo de interés, cambio política económica, etc.).

En todo caso, sería conveniente, liquidar al menos parcialmente, posiciones en una acción que se encuentre en su tercer tirón alcista. Por otra parte, la altura de esta tercera subida se puede prever teniendo en cuenta las dos subidas anteriores y la reacción precedente (en una fase alcista, las subidas suelen duplicar sus reacciones o bajadas).

c.1.1) Fase de acumulación o líquida

Situación económica muy negativa (peor que nunca). Pesimismo inversor. Grandes inversores, bien informados, acumulan pacientemente, subiendo de vez en cuando sus niveles de compra. Los medios de comunicación no se ocupan de la bolsa. En los gráficos hay repuntes de precios acompañados por incrementos de volumen, que son considerados por el público en general como rebotes de la tendencia bajista.

c.1.2) Fase de expansión, de tendencia, o fundamental

Mejora de la situación económica, empezando las empresas a incrementar los beneficios. La actividad negociadora se recupera y los precios empiezan a subir. Se incorporan la mayor parte de los analistas técnicos. Los seguidores de tendencia se dan cuenta de que se ha producido un cambio de tendencia principal y se incorporan al lado de los compradores.

c.1.3) Fase de agotamiento, de distribución o especulativa

Fase de participación del público en general y distribución. Situación económica óptima (mejor que nunca). Euforia inversora. La gran actividad inversora ocupa la atención de los medios de comunicación. Se incorporan la mayor parte de los inversores particulares. Los operadores mejor informados empiezan a descargar posiciones, siendo absorbido este papel por los particulares. Los pequeños valores son los que suben con más fuerza. En la parte final de esta fase se desaceleran los precios, y el volumen, aunque alto, comienza a contraerse.

c.2) Fases de una tendencia primaria bajista

c.2.1) Fase de distribución

Grandes vendedores, bien informados, que compraron en la fase de acumulación, consideran que los precios han descontado el crecimiento de las empresas. Los inversores privados siguen comprando, ya que consideran que es un movimiento a la baja pasajero, dentro de un gran movimiento al alza. El volumen, sigue alto, aunque se aprecian síntomas de debilidad.

c.2.2) Fase de pánico

Hay pocos compradores y los vendedores se vuelven más agresivos. El movimiento bajista se acelera con aumento considerable de volumen. Si el movimiento es muy violento, al final suelen producirse reacciones secundarias alcistas o movimientos laterales, antes de iniciarse la tercera fase bajista.

c.2.3) Fase de desánimo

Venden los inversores que no lo hicieron en las dos fases anteriores y venden los que compraron en la recuperación de la fase de pánico. Los datos y noticias del mercado empeoran. Los medios de comunicación dejan de prestar atención a la bolsa.

D) Los índices han de confirmarse

Todos los índices han de estar dirigidos al alza o a la baja para considerar que estamos en tendencia alcista o bajista respectivamente. No tienen porque confirmarse en el mismo día, pueden retrasarse días, semanas o incluso uno o dos meses.

En un mercado alcista todos los índices apuntarán alza, y en un mercado bajista todos los índices apuntarán a la baja. Especialmente el índice de las eléctricas, que debe confirmar a los demás índices, ya que es el más sensible a la variación de los tipos de interés, cuyo aumento o disminución es primordial para hacer bajar o subir las cotizaciones.

E) El volumen se mueve con la tendencia primaria

El volumen debe aumentar en la dirección de la tendencia principal.

En una tendencia alcista, el volumen debe ser «concordante», es decir, el volumen aumenta cuando sube la cotización y el volumen disminuye cuando baja la cotización

.En una tendencia bajista, el volumen debe ser «discordante», es decir, el volumen aumenta cuando baja la cotización y el volumen disminuye cuando sube la cotización.

F) La teoría de Dow sólo utiliza las cotizaciones de cierre

La teoría de Dow no da importancia a los máximos ó mínimos que haya tenido la cotización a lo largo del día, sino que sólo pondera el resultado del cierre.

G) La tendencia se considera vigente hasta producirse una contraseñal clara e inequívoca de cambio de tendencia

Una contraseñal no debe ser una suposición sino un hecho constatado de cambio en la tendencia. Cualquier reacción técnica, parada, etc., marcará tan sólo una posibilidad de cambio.

Hay que tener en cuenta que, a medida que avanza la tendencia primaria, aumentará la posibilidad de una contraseñal en cualquier momento, por pequeña que sea la duración de la tendencia vigente.

3.3. CRÍTICAS A LA TEORÍA DE DOW

A) Las señales de cambio de tendencia llegan siempre tarde

No es capaz de asegurar una compra en los mínimos o una venta en los máximos, ya que cuando se tiene la seguridad de estar en una tendencia alcista o bajista ya se habrán dejado atrás los límites fijados como mínimos o máximos.

El propósito de esta ley no consiste en conseguir los techos o suelos para invertir, sino en identificar lo más tempranamente posible el cambio de tendencia.

B) La teoría de Dow no es infalible

Esta afirmación es cierta con matizaciones, ya que nunca deja de ofrecer una respuesta sobre la dirección de la tendencia primaria.

C) La teoría de Dow mantiene frecuentemente al inversor en duda

A veces ocurre que no hay conexión entre lo que nos está apuntando la teoría de Dow y las noticias que oímos en nuestro entorno, y surge el sentimiento de no saber que postura escoger. Es preferible abstenerse ante formaciones incompletas, y escoger valores con formaciones claras e inequívocas.

Otras veces, habrá períodos de tiempo (semanas, meses) que no ocurra nada, por lo cual la teoría de Dow estará «muda». En este caso será mejor adoptar una postura de espera, evitando posibles errores motivados por la impaciencia.

La duda suele darse principalmente en los primeros momentos del inicio de la tendencia y en los últimos momentos del final de la tendencia.

D) La teoría de Dow no ayuda al inversor de tendencia intermedia

La teoría de Dow no avisa sobre posibles cambios en una tendencia intermedia, ocupándose sólo de las tendencias primarias.

E) No se pueden comprar o vender los índices

La teoría de Dow establece la dirección de la tendencia primaria, es decir, el camino que seguirán la mayoría de los valores del mercado, pero no que valores concretos deben comprarse o venderse.

4. SOPORTES Y RESISTENCIAS

4.1. SOPORTE

Es una zona del chart, donde una cotización que se mueve en una tendencia bajista (primaria o secundaria), se ve frenada en su movimiento por una masificación de órdenes de compra. Es una zona donde se concentra la demanda.

Los soportes suponen pausas dentro de un movimiento bajista y son, en algún momento, rebasados a la baja. Los niveles de soporte son cada vez más altos en una tendencia alcista, y cada vez más bajos en una tendencia bajista.

El soporte es una compra real o potencial suficiente, en lo que a volumen se refiere, para satisfacer todas las demandas y detener una tendencia de precios bajista durante un período apreciable y posiblemente hacerlos cambiar al alza.

La ruptura de un soporte menor debería considerarse siempre como el primer paso hacia la posibilidad de cambio de dirección de la tendencia intermedia.

En general, en los soportes los compradores piensan que la acción está barata y que ha bajado suficiente. El interés comprador prima sobre el vendedor.

Los «losips» (puntas bajas significativas) suelen ser buenos soportes, produciéndose en ellos un fuerte volumen de contratación.

4.2. FORMACIÓN DE LOS SOPORTES

Las causas por las que se forman los soportes son muy variadas, pudiéndose indicar las siguientes:

A) Soportes en cada «cifra redonda» de la cotización

Se debe a la costumbre por parte de los inversores de limitar sus órdenes de compra con números acabados en cero (soportes naturales). Esto produce una acumulación de demanda en esos niveles. Es conveniente, por tanto, limitar las órdenes de compra con cifras terminadas en 1 ó 2, con el fin de no tener problemas para comprar.

B) Soportes por actuación de los «compradores frustrados»

En una subida, cada valle (losip) se convierte para los potenciales compradores en una oportunidad desaprovechada, al ver los cambios más arriba y no haber comprado. Si la cotización vuelve a bajar, estos inversores tratarán de comprar en el «losip» previsto. Gran parte de los soportes los forman los compradores frustrados.

C) Soportes por actuación de los «vendedores arrepentidos»

Estos inversores han realizado la venta en el valle (losip). La cotización empieza a subir y se arrepienten de haber vendido, y ahora sólo piensan en volver a comprar al precio vendido. Si la cotización vuelve a bajar, estos inversores tratarán de comprar en el «losip» previsto, donde vendieron anteriormente. Gran parte de los soportes los forman los vendedores arrepentidos.

D) Soportes por actuación de los «inversores profesionales y chartistas»

Creados por las compras que realizan los inversores profesionales, generalmente grandes inversores bien informados, y chartistas que dominan las figuras, por todos aquellos que intuyen un «suelo temporal».

E) Soportes al cumplirse los «objetivos swings

«Un «objetivo swing», es el alcance que experimentará la cotización en su movimiento hacia abajo después de producirse el escape en las figuras bajistas, tales como «triángulos bajistas», «rectángulos bajistas», «hch», «doble top», etc.

F) Soportes por cubrimiento de «ventas en descubierto o shorts»

Cuando se efectúa una «venta en descubierto», significa que hay un préstamo de títulos, los cuales antes o después habrá que devolverlos, bien comprándolos o bien entregándolos de nuestra cartera.

Los inversores que han apostado por un mercado bajista, toman posiciones o ventas en descubierto, con el fin de obtener plusvalías al recomprar los títulos a cambios más bajos. Si en un momento determinado la cotización gira al alza, habrá que realizar compras con el fin de cubrir estas posiciones y no entrar en pérdidas. Estas compras formarán parte de la demanda existente en el soporte.

4.3. SOPORTES (UNA VEZ VENCIDOS) SE VUELVEN RESISTENCIAS

Si la oferta en esta zona (soporte) supera la concentración de órdenes de compra (demanda), el apoyo cederá. Este apoyo (soporte), una vez vencido, se convierte en el futuro en resistencia.

Al ceder el soporte, por ser mayor la oferta que la demanda, se entra en zona bajista y los compradores, tal vez, tardarán en ver su cambio de compra y sólo pensarán en no perder en lugar de obtener plusvalías. Por esto venderán cuando la cotización vuelva a su cambio de compra y tal vez perderán la oportunidad de obtener plusvalías al continuar la subida. Luego estas ventas constituirán una fuerte resistencia. Esta resistencia será rebasada cuando el dinero supere a todo este papel «rencoroso».

4.4. POTENCIAL DE LA RESISTENCIA UNA VEZ VENCIDO EL SOPORTE

Después de vencerse el soporte, la resistencia futura estará en función de los siguientes parámetros:

A) Volumen de contratación del soporte

El volumen habido en el soporte nos dará el poder de la futura resistencia. Cuanto mayor haya sido el volumen de contratación en el soporte, mayor freno ofrecerá la zona de resistencia.

Un anterior suelo sencillo y definido, de volumen alto, ofrecerá mayor resistencia que una serie de suelos situados al mismo nivel, en donde ha habido recuperaciones intermedias (rectángulos, triángulos descendentes).

B) Periodo de tiempo que han actuado los precios sobre la zona de soporte

Cuanto mayor sea el tiempo en formarse el soporte, mayor será el nivel de la resistencia futura.

C) Distancia o alcance del descenso

Es difícil formular reglas para indicar la distancia a la que debe llegar el descenso para establecer la resistencia sobre él. Las cotizaciones deben estar muy por debajo de su precio de compra (soporte) para que los compradores estén arrepentidos y quieran vender al precio de su compra en lugar de obtener beneficios. Luego cuanto mayor sea el descenso más fuerte será la resistencia.

D) Tiempo y desarrollos intermedios

El tiempo transcurrido desde que se formó el antiguo soporte y la naturaleza de los desarrollos generales del mercado en el intermedio influirán sobre la resistencia. Cuanto menor sea el tiempo desde la ruptura del soporte, mayor validez tendrá como resistencia, por estar más reciente en la memoria de los inversores. Además, si durante este tiempo la zona de resistencia ha sido atacada sin ser superada, este hecho habrá restado parte de su poder, ya que habrá reducido la oferta expectante, siendo más fácil la superación de la resistencia en el próximo ataque.

E) Resumen

Mayor poder de la futura resistencia si, es mayor el volumen en el soporte, es mayor el tiempo en formarse el soporte, es mayor el descenso después de romperse el soporte, es menor el tiempo después de romperse el soporte, y la resistencia aún no ha sido atacada (sin ser superada).

4.5. TIPOS DE SOPORTES

Se pueden encontrar diferentes formas de soportes según las actitudes tomadas por los inversores.

A) Soportes aleatorios

Son los motivados por las órdenes dadas por diversidad de personas no relacionadas entre sí.

B) Soportes racionales

Son los motivados de forma racional y congruente por personas cercanas a una empresa, sabedoras de sus entresijos y operaciones a realizar.

C) Soportes por apoyo a la cotización

Una empresa puede tener interés para que su cotización no caiga por debajo de un determinado nivel. En ese precio tomará todo el papel que salga a la venta, produciendo un soporte. Los motivos de esta actuación pueden ser muy variados, tales como: colocar una ampliación, obtener un crédito, maquillar un balance, pignorar, mantener un prestigio, etc.

4.6. RESISTENCIA

Es una zona del chart, donde una cotización que se mueve en una tendencia alcista (primaria o secundaria), se ve frenada en su movimiento por una masificación de órdenes de venta. Es una zona donde se concentra la oferta.

Las resistencias suponen pausas dentro de un movimiento alcista y son, en algún momento, rebasadas al alza. Los niveles de resistencia son cada vez más altos en una tendencia alcista, y cada vez más bajos en una tendencia bajista.

La resistencia es una venta real o potencial suficiente, en lo que a volumen se refiere, para satisfacer todas las ofertas y detener una tendencia de precios alcista durante un período apreciable y posiblemente hacerlos cambiar a la baja.

La ruptura de una resistencia menor debería considerarse siempre como el primer paso hacia la posibilidad de cambio de dirección de la tendencia intermedia.

En general, en las resistencias los vendedores piensan que la acción está cara y que ha subido suficiente. El interés vendedor prima sobre el comprador.

Los «hisips» (puntas altas significativas) suelen ser buenas resistencias, produciéndose en ellos un fuerte volumen de contratación.

4.7. FORMACIÓN DE LAS RESISTENCIAS

Las causas por las que se forman las resistencias son muy variadas, pudiéndose indicar las siguientes:

A) Resistencias en cada «cifra redonda» de la cotización

Se debe a la costumbre por parte de los inversores de limitar sus órdenes de venta con números acabados en cero (resistencias naturales). Esto produce una acumulación de oferta en esos niveles. Es conveniente, por tanto, limitar las órdenes de venta con cifras terminadas en 9 u 8, con el fin de no tener problemas para vender.

B) Resistencias por actuación de los «vendedores frustrados»

En una bajada, cada cresta (hisip) se convierte para los potenciales vendedores en una oportunidad desaprovechada, al ver los cambios más abajo y no haber vendido. Si la cotización vuelve a subir, estos inversores tratarán de vender en el «hisip» previsto. Gran parte de las resistencias las forman los vendedores frustrados.

C) Resistencias por actuación de los «compradores arrepentidos»

Estos inversores han realizado la compra en la cresta (hisip). La cotización empieza a bajar y se arrepienten de haber comprado, y ahora ya no piensan en ganar dinero sino en ver la cotización a su precio de compra. Si la cotización vuelve a subir, estos inversores tratarán de vender en el «hisip» previsto, donde compraron anteriormente. Gran parte de las resistencias las forman los compradores arrepentidos.

D) Resistencias por actuación de los «inversores profesionales y chartistas»

Creados por las ventas que realizan los inversores profesionales, generalmente grandes inversores bien informados, y chartistas que dominan las figuras, por todos aquellos que intuyen un «techo temporal».

E) Resistencias al cumplirse los «objetivos swings

«Un «objetivo swing», es el alcance que experimentará la cotización en su movimiento hacia arriba después de producirse el escape en las figuras alcistas, tales como «triángulos alcistas», «rectángulos alcistas», «hch invertida», «doble bottom», etc.

F) Resistencias por cubrimiento de «compras a crédito»

Cuando se efectúa una «compra a crédito», significa que hay un préstamo de dinero para comprar títulos, el cual antes o después habrá que devolver; esto se hará: vendiendo los títulos o con dinero en metálico.

Los inversores que han apostado por un mercado alcista, toman posiciones o compras a crédito, con el fin de obtener plusvalías al vender los títulos a cambios más altos. Si en un momento determinado la cotización gira a la baja, habrá que realizar ventas con el fin de cubrir estas posiciones y no entrar en pérdidas. Estas ventas formarán parte de la oferta existente en la resistencia.

4.8. RESISTENCIAS (UNA VEZ SUPERADAS) SE VUELVEN SOPORTES

Si la demanda en esta zona (resistencia) supera la concentración de órdenes de venta, el techo cederá. Este techo (resistencia), una vez superado, se convierte en el futuro en soporte.

Al ceder la resistencia, por ser mayor la demanda que la oferta, se entra en zona alcista y los vendedores, tal vez, tardarán en ver su cambio de venta y sólo pensarán en volver a comprar a ese cambio. Por esto comprarán cuando la cotización vuelva a su cambio de venta y tal vez perderán futuras oportunidades al continuar la bajada. Luego estas compras constituirán un fuerte soporte. Este soporte será roto cuando el papel supere a todo este dinero «impaciente».

4.9. POTENCIAL DEL SOPORTE UNA VEZ SUPERADA LA RESISTENCIA

Después de superarse la resistencia, el soporte futuro estará en función de los siguientes parámetros:

A) Volumen de contratación de la resistencia

El volumen habido en la resistencia nos dará el poder del futuro soporte. Cuanto mayor haya sido el volumen de contratación en la resistencia, mayor freno ofrecerá la zona de soporte.

Un anterior techo sencillo y definido, de volumen alto, ofrecerá mayor soporte que una serie de techos situados al mismo nivel, en donde ha habido descensos intermedios (rectángulos, triángulos ascendentes).

B) Periodo de tiempo que han actuado los precios sobre la zona de resistencia

Cuanto mayor sea el tiempo en formarse la resistencia mayor será el nivel de soporte futuro.

C) Distancia o alcance del ascenso

Es difícil formular reglas para indicar la distancia a la que debe llegar el ascenso para establecer el soporte sobre él. Las cotizaciones deben estar muy por encima de su precio de venta (resistencia) para que los vendedores estén arrepentidos y quieran volver a comprar al precio de su venta. Luego cuanto mayor sea el ascenso más fuerte será el soporte.

D) Tiempo y desarrollos intermedios

El tiempo transcurrido desde que se formó la antigua resistencia y la naturaleza de los desarrollos generales del mercado en el intermedio influirán sobre el soporte. Cuanto menor sea el tiempo desde al ruptura de la resistencia, mayor validez tendrá como soporte, por estar más reciente en la memoria de los inversores. Además, si durante este tiempo la zona de soporte ha sido atacada sin ser vencida, este hecho habrá restado parte de su poder, ya que habrá reducido la demanda expectante, siendo más fácil la rotura del soporte en el próximo ataque.

E) Resumen

Mayor poder del futuro soporte si, es mayor el volumen en la resistencia, es mayor el tiempo en formarse la resistencia, es mayor el ascenso después de romperse la resistencia, es menor el tiempo después de romperse la resistencia, y el soporte aún no ha sido atacado (sin ser superado).

4.10. TIPOS DE RESISTENCIAS

Se pueden encontrar diferentes formas de resistencias según las actitudes tomadas por los inversores.

A) Resistencias aleatorias

Son las motivadas por las órdenes dadas por diversidad de personas no relacionadas entre sí

B) Resistencias racionales

Son las motivadas de forma racional y congruente por personas cercanas a una empresa, sabedoras de sus entresijos y operaciones a realizar

C) Resistencias por control a la cotización

Una empresa puede tener interés para que su cotización no suba por encima de un determinado nivel. En ese precio pondrá todo el papel que los inversores demanden, produciendo una resistencia. Los motivos de esta actuación pueden ser muy variados.

F I N

Capítulo 2

Manual de Análisis Técnico de Valores

=============================

Félix Mayoral Díez

=============================