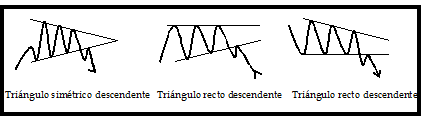

17. TRIÁNGULO

17.1. FORMACIONES TRIANGULARES

Vimos que las zonas de fluctuación se producían cuando existía equilibrio y paciencia entre compradores y vendedores. La diferencia que hay entre rectángulos y triángulos radica en la impaciencia de los inversores. Los rectángulos muestran un cuadro de «conflicto» y los triángulos un cuadro de «duda» (hasta que se toma la decisión).

En las formaciones triangulares pueden distinguirse tres tipos:

- Los triángulos simétricos

- Los triángulos rectángulos (rectos) ascendentes

- Los triángulos rectángulos (rectos) descendentes

17.2. FORMACIÓN

Los triángulos pueden producirse por los siguientes escenarios, como lucha entre los «toros» (compradores, dinero) y los «osos» (vendedores, papel):

a) Compradores contra vendedores, ambos impacientes y casi iguales

Las fuerzas de compradores y vendedores son aproximadamente iguales, así como su impaciencia, debido fundamentalmente a noticias que pueden interpretarse de maneras opuestas.

Por ejemplo: la cifra de parados. Para los profesionales, si aumenta el paro habrá que reactivar la economía, lo cual se consigue bajando los intereses, que motivarán subidas en bolsa. Para los inexpertos, el aumento de paro significará que la economía empeora y que habrá bajadas en bolsa. Obviamente el primer vaticinio es el acertado.

La expresión chartista de este comportamiento es el «triángulo simétrico«.

b) Compradores más impacientes que vendedores o viceversa

Según el grado de impaciencia y fortaleza de los inversores (compradores y vendedores), habrá un predominio de la demanda sobre la oferta o viceversa.

La expresión chartista de este comportamiento es el «triángulo más o menos simétrico». El nivel de impaciencia vendrá representado por la inclinación de las directrices del triángulo.

c) Compradores o vendedores contra bloque monolítico de signo contrario

La demanda de los compradores o la oferta de los vendedores, en ambos casos impacientes, se encuentra con un gran bloque de signo contrario (gran oferta o gran demanda), muy paciente y perseverante.

Esta fuerza paciente puede ser, por ejemplo, una venta de una gran cartera (gran oferta), un apoyo institucional (gran demanda), etc.

La expresión chartista de este comportamiento es el «triángulo rectángulo» (ascendente o descendente).

17.3. TRIÁNGULO SIMÉTRICO

Triángulo simétrico o «coil» o «espiral» (resorte desde el cual las cotizaciones saltan después de oscilar). Decir simétrico significa más o menos simétrico, dependiendo de la pendiente que forman las directrices, que reflejarán el grado de impaciencia de los inversores. Los triángulos simétricos son fluctuaciones de precio que marcan crestas descendentes y valles ascendentes, con lo cual las líneas directrices que unen las crestas y los valles son convergentes. Se necesitan al menos dos valles y dos crestas para definir un triángulo simétrico.

El triángulo simétrico se compone de:

- Línea directriz bajista

Formada por las crestas (hips o hisips) decrecientes, por el bloque de vendedores.

- Línea directriz alcista

Formada por los valles (lops o losips) crecientes, por el bloque de compradores.

Un triángulo simétrico se desarrolla por la siguiente actuación de los inversores:

- Los vendedores piensan que los precios están caros, vendiendo algunos en las máximas (vértice norte).

- Cae la cotización, hasta que llegan los compradores que piensan que los precios son una ganga, comprando algunos en las mínimas (vértice sur).

- Sube la cotización otra vez. Los vendedores frustrados que no pudieron vender antes, en el vértice norte, colocan sus ventas a un nivel algo más bajo.

- Cae la cotización otra vez. Los potenciales compradores frustrados que no pudieron comprar antes, en el vértice sur, colocan sus compras a un nivel algo más alto. Sube la cotización nuevamente. Y así sucesivamente.

17.4. TRIÁNGULO RECTÁNGULO

a) Triángulo rectángulo ascendente

Se caracteriza porque el lado superior es horizontal y el lado inferior, formado por los valles, es ascendente.El triángulo rectángulo ascendente se compone de:

- Resistencia o cateto horizontal

Formada por el bloque paciente de vendedores.

- Línea directriz alcista o hipotenusa

Formada por los valles (lops o losips) crecientes, por el bloque impaciente de compradores.

La filosofía del triángulo rectángulo ascendente es:

- Un bloque vendedor paciente se topa con una facción compradora impaciente, que acepta cambios cada vez más altos para comprar.

- Como los impacientes (compradores) son más agresivos existe la probabilidad que marquen al final la tendencia (alcista).

b) Triángulo rectángulo descendente

Se caracteriza porque el lado inferior es horizontal y el lado superior, formado por las crestas, es descendente.El triángulo rectángulo descendente se compone de:

- Línea directriz bajista o hipotenusa

Formada por las crestas (hips o hisips) decrecientes, por el bloque impaciente de vendedores.

- Soporte o cateto horizontal.

Formada por el bloque paciente de compradores.

La filosofía del triángulo rectángulo descendente es:

- Un bloque comprador paciente se topa con una facción vendedora impaciente, que acepta cambios cada vez más bajos para vender.

- Como los impacientes (vendedores) son más agresivos existe la probabilidad que marquen al final la tendencia (bajista).

17.5. ANÁLISIS DE LA FIGURA

En los triángulos se distinguen las siguientes partes:

- Línea de resistencia (rectángulo) o directriz bajista (simétrico)

- Línea de soporte (rectángulo) o directriz alcista (simétrico)

- Ruptura o Breakout

- Pull-back

- Throw-back

a) Línea de resistencia o directriz bajista

Formada por las crestas, por los bloques de vendedores.

b) Línea de soporte o directriz alcista

Formada por los valles, por los bloques de compradores.

c) Ruptura o breakout

El triángulo quedará completado si se penetra la línea de resistencia o directriz descendente de abajo hacia arriba, o si se penetra la línea de soporte o directriz ascendente de arriba hacia abajo. Habitualmente el escape suele producirse entre la mitad y los tres cuartos de la distancia que hay entre la base y el vértice del triángulo.

La ruptura hacia arriba ha de efectuarse con aumento sensible de volumen de contratación, condición que debe darse en cualquier ruptura de figura hacia arriba para que sea válida. En contrario, hay gran probabilidad que se trate de una señal falsa. Por contra, la ruptura hacia abajo no necesita aumento de volumen para ser válida, condición que suele darse en las rupturas hacia abajo, en su primer momento, aunque posteriormente siga bajando con incremento de volumen.

La confirmación de la ruptura (breakout) se da si las cotizaciones, después de romper la línea de resistencia o la línea de soporte llegan más allá del 3%.

Una vez confirmada la figura, la línea de oferta o resistencia se convierte en soporte; y la línea de demanda o soporte se convierte en resistencia.

d) Pull-Back

Después de producirse la ruptura hacia abajo, es frecuente que los precios retornen hacia arriba, hacia la línea por donde se produjo el escape, para rebotar posteriormente y seguir el movimiento hacia abajo con más rapidez y mayor volumen de contratación.

El Pull-back es más frecuente cuando el mercado en general tiene aún fuerza o inercia alcista, y no suele darse cuando el mercado en general entra en una fase depresiva. Se presenta en un 40% de los casos, en un periodo comprendido entre 3 días y 3 meses después de la ruptura, dependiendo si las cotizaciones se mueven o no en un contexto alcista. Es una zona ideal para vender últimas posiciones o para iniciar ventas en descubierto en valores de ancho mercado, evitando hacerlo en valores estrechos por su peligrosidad.

e) Throw-Back

Después de producirse la ruptura hacia arriba, es frecuente que los precios retornen hacia abajo, hacia la línea por donde se produjo el escape, para rebotar posteriormente y seguir el movimiento hacia arriba con más rapidez y mayor volumen de contratación.

El Throw-back es más frecuente cuando el mercado en general tiene aún fuerza o inercia bajista, y no suele darse cuando el mercado en general entra en una fase apogeo. Se presenta en un 40% de los casos, en un periodo comprendido entre 3 días y 3 meses después de la ruptura, dependiendo si las cotizaciones se mueven o no en un contexto bajista. Es una zona ideal para comprar o para iniciar compras a crédito en valores de ancho mercado, evitando hacerlo en valores estrechos por su peligrosidad.

17.6. INDICADORES TEMPRANOS

A continuación se indican diferentes puntos de vista o indicadores tempranos, que ayuden a predecir la dirección que va a tomar la cotización al producirse la ruptura o escape.

Mientras los precios se mueven dentro del triángulo, es difícil aprovechar estas oscilaciones, ya que cada vez éstas se hacen menores, a medida que va configurándose el triángulo.

El momento fundamental para el chartista en estas figuras, será cuando se produzca el escape fuera del triángulo. Es entonces, cuando el mercado vuelve a encontrar una tendencia definida y por lo tanto una posibilidad de obtener plusvalías. Pero lo que cuenta siempre es el escape y no la probabilidad.

a) Figura de consolidación o figura de vuelta

Por inercia, después de la ruptura, la cotización tiende a seguir la dirección de la tendencia anterior al inicio del triángulo. Pero ésta es una probabilidad relativamente baja, y ésta es más baja cuanto más avanzado esté el ciclo bursátil. Es decir, a medida que el ciclo madura, el triángulo tiende más a ser figura de vuelta que figura de consolidación.

Los triángulos rectos pueden definirse como: figuras de consolidación (60%) y como figuras de vuelta (40%).

Los triángulos rectos ofrecen una mejor información sobre la dirección que tomarán los precios. En la mayoría de los casos, los triángulos ascendentes son precursores de una ruptura al alza y los triángulos descendentes de una ruptura a la baja. Hay un 90% de probabilidad de que la ruptura sea al alza en triángulos ascendentes y a la baja en triángulos descendentes.

b) Un triángulo normal

Para definir un triángulo simétrico se necesitan como mínimo 2 valles y 2 crestas. Es normal que los triángulos estén definidos por 6 o más puntos.

La frecuencia normal de un triángulo es de 3 «hisips» y 3 «losips», anchos y amplios, que suele romper aproximadamente a 2/3 del camino que recorre el triángulo hasta alcanzar la punta.

A veces se hace necesario volver a trazar uno o dos límites de un triángulo, antes de completarse definitivamente. Es decir, es preciso redefinir la figura. La experiencia indica que más de 2/3 de los triángulos se comportan de forma adecuada.

c) Tiempo de desarrollo

El periodo de tiempo para su desarrollo oscila entre 1 y 3 meses, aunque no es infrecuente ver triángulos que se extienden durante periodos mayores en chart semanal.

d) Distribución del volumen

Dentro del triángulo, el volumen de contratación decrece a medida que se avanza hacia su vértice o punta. Cuando se observa que el volumen tiende a disecarse, se puede estar ante un inminente escape. Este indicador tiene una alta probabilidad de éxito. Si el escape se produce cerca del vértice, el volumen será muy bajo y el movimiento posterior será de escasa envergadura.

La configuración del volumen y su repartición dentro del triángulo nos indicará el lado probable de la ruptura. Se utilizan los «indicadores tempranos de volumen» para prever por donde tendrá lugar el escape. Esto es, si aumenta el volumen en tramos ascendentes, probabilidad de ruptura hacia arriba, y si aumenta el volumen en tramos descendentes, probabilidad de ruptura hacia abajo.

e) Vuelta antes de llegar a los límites del triángulo

Si en una fluctuación las cotizaciones tuvieran dificultad en subir hasta la línea de resistencia, girando hacia abajo sin llegar a tocarla, hay probabilidad que se produzca la ruptura hacia abajo.

Si en una fluctuación las cotizaciones tuvieran dificultad en bajar hasta la línea de soporte, girando hacia arriba sin llegar a tocarla, hay probabilidad que se produzca la ruptura hacia arriba.

f) Escapes prematuros y escapes falsos

Cuando tiene lugar la ruptura, el escape que se produce puede ser provisional, es decir, la cotización vuelve a entrar en el rectángulo. Estamos en los casos del «escape prematuro» y del «escape falso». Estos escapes serán iguales hasta que no se produce el segundo escape definitivo. En el escape «prematuro», la dirección del segundo escape será igual a la del primero; y en el escape «falso», ambas direcciones serán contrarias.

Si el escape se produce hacia arriba, el escape «prematuro» se efectuará con aumento de volumen y al escape «falso» le faltará el volumen. Si el escape se produce hacia abajo, es difícil prever si el escape es «prematuro» o si es «falso». El escape tendrá buena probabilidad de ser «prematuro», si el volumen es concordante (aumenta si suben los precios) y «falso» si el volumen es discordante (aumenta si bajan los precios). Los falsos escapes pueden hacer necesaria la redefinición de uno u otro lado de la figura.

En el triángulo simétrico, si el escape se produce a la baja, cerca del «vértice» y con fuerte volumen de contratación, tiene todas las probabilidades de ser «falso». Este tipo de escape se da más a medida de que se acerque al vértice. En conclusión, si el movimiento anterior al triángulo era alcista, los precios han recorrido más de las tres cuartas partes de la longitud del triángulo, y se produce un escape bajista con volumen anormalmente alto, existen muchas probabilidades de que a los pocos días los precios salten al alza y se restaure la tendencia alcista. Este tipo de escape falso raramente se da en los triángulos rectos.

g) Rectángulo por degeneración de triángulo

Al ser el vértice norte («hisip») una fuerte resistencia y el vértice sur («losip») un fuerte soporte, hay un cierto porcentaje de triángulos que incluso con escape, se queden frenados en estas resistencias o soportes, formándose zonas de fluctuación o rectángulos. Estadísticamente el nuevo rectángulo o zona de fluctuación tendrá tendencia a su vez de producir escapes en la dirección del escape del triángulo.

h) Paralelismo entre acción y su grupo

Las rupturas de otras acciones del mismo grupo indican probabilidad de ruptura en el mismo sentido.

17.7. MOVIMIENTO RESULTANTE

Después de producirse la ruptura y confirmarse la figura, las cotizaciones bajarán o subirán como mínimo una longitud igual a la distancia que hay entre la línea de resistencia o directriz descendente y la línea de soporte o directriz ascendente, medida al inicio del triángulo, cuando es mayor.

Otra forma de aproximación al objetivo de precios después de producirse el escape, es: a) En caso de ruptura al alza: Trazar por la primera cresta del triángulo una paralela al lado inferior del triángulo. b) En caso de ruptura a la baja: Trazar por el primer valle del triángulo una paralela al lado superior del triángulo.

Triángulos muy alargados, de pequeños y puntiagudos meandros, no suelen producir escapes de envergadura.

18. CUÑA

18.1. FORMACIONES DE CUÑA

Wedge (América). Keil (Alemania).

Las formaciones de cuña son figuras triangulares, aunque sus características e implicaciones son diferentes a las figuras triangulares normales.

Existen dos tipos de cuñas: ascendentes y descendentes. Su duración suele ser de tres o más semanas (necesitan tres semanas y rara vez más de tres meses). Si la formación de la figura fuera inferior a tres semanas, es más correcto catalogar la figura como «gallardete».

El punto de escape se produce habitualmente a los dos tercios de la longitud de la formación (entre la base y el vértice). A veces los precios van hasta el vértice sin escapar. Las cuñas suelen ser típica de tendencias secundarias, incluso a veces por su duración, son ellas mismas una tendencia secundaria.

Una diferencia importante entre ambas cuñas es en lo relativo al movimiento de los precios después de producirse el escape. En las cuñas ascendentes los precios tienden a desplazarse lateralmente durante algunas sesiones (oportunidad para comprar) para luego seguir subiendo. En las cuñas descendentes los precios de desmoronan con gran rapidez.

18.2. DIFERENCIAS ENTRE TRIÁNGULOS Y CUÑAS

En un triángulo simétrico o equilátero, la directriz superior se inclina hacia abajo, mientras que la directriz inferior lo hace hacia arriba. En un triángulo rectángulo, una directriz se inclina hacia abajo (triángulo descendente) o hacia arriba (triángulo ascendente), mientras que el otro lado es horizontal.

En una cuña, las directrices superior e inferior se inclinan hacia arriba (cuña ascendente) o hacia abajo (cuña descendente). Es decir, los dos lados (comprador y vendedor) están dirigidos hacia la misma dirección. En las cuñas suele haber más oscilaciones que en los triángulos.

18.3. CUÑA ASCENDENTE

Formada por dos directrices ascendentes. La directriz ascendente de la zona sur es más rápida (mayor inclinación) que la directriz ascendente de la zona norte. La cuña ascendente se dirige hacia arriba, pero su ruptura es a la baja.

Refleja una situación técnica que se debilita progresivamente. Cada subida dentro de la cuña lleva las cotizaciones a una nueva máxima, aunque el último tirón es menor que el anterior. Es una evidencia de que existe más falta de interés comprador que una clara oferta o bloque de vendedores. Cualquier avance en los precios tenderá a aumentar la oferta y a disminuir la demanda. Al final la demanda acabará desapareciendo por aburrimiento comprador y la tendencia cambiará de dirección hacia abajo.

La forma y distribución del volumen dentro de la cuña ascendente es similar al desarrollo en el triángulo, es decir, tiene tendencia a decrecer y disecarse a medida que se estrechan las oscilaciones. La ruptura suele producirse cuando el volumen tiende a disecarse y la figura ha recorrido 2/3 de su camino.

El diagnóstico de una cuña ascendente es contrario al realizado sobre un triángulo ascendente. Después de una cuña ascendente las cotizaciones suelen desmoronarse rápida e inequívocamente. La implicación bajista da lugar a un movimiento igual o mayor al movimiento alcista neto que experimentó la cotización después de iniciarse la figura, es decir, como mínimo bajará lo ganado con la figura.

Las cuñas ascendentes, en general, se forman en el seno de una tendencia bajista, frecuentemente en sus recuperaciones, y constituyen figuras de continuación que se resuelven en la misma dirección que la tendencia precedente, es decir, en sentido bajista. Rara vez dan fin a una tendencia primaria. Si las encontramos después de un gran descenso, nos estarán indicando que aún queda fase bajista. Es decir, generalmente estarán en tops secundarios, a veces como top primario (cuando tiene buena anchura y es superior a tres semanas).

Una excepción son las cuñas ascendentes como figuras de vuelta o cambio de tendencia. Pueden desarrollarse con poca frecuencia en la fase de agotamiento de una tendencia primaria alcista. Se resuelven en la dirección contraria a la tendencia precedente, es decir en sentido bajista.

Las cuñas ascendentes deberán estar bien definidas, esto quiere decir, con frecuentes oscilaciones delimitadas por líneas que convergen claramente en un punto y tener sus directrices una dirección clara al alza. Puede confundirse con un triángulo recto ascendente, si la directriz superior tiende a la horizontalidad, siendo en este caso lo más aconsejable esperar hasta que el escape disipe la duda.

18.4. CUÑA DESCENDENTE

Formada por dos directrices descendentes. La directriz descendente de la zona norte es más rápida (mayor inclinación) que la directriz descendente de la zona sur. La cuña descendente se dirige hacia abajo, pero su ruptura es al alza.

Refleja un respiro o toma de fuerzas para continuar la subida. Cada bajada dentro de la cuña lleva las cotizaciones a un nuevo mínimo, aunque el último bajón es menor que el anterior. Es una evidencia de que existe más falta de interés vendedor que una clara demanda o bloque de compradores. Cualquier descenso en los precios tenderá a aumentar la demanda y a disminuir la oferta. Al final la oferta acabará desapareciendo por aburrimiento vendedor y la tendencia cambiará de dirección hacia arriba.

La forma y distribución del volumen dentro de la cuña descendente es similar al desarrollo en el triángulo, es decir, tiene tendencia a decrecer y disecarse a medida que se estrechan las oscilaciones. La ruptura suele producirse cuando el volumen tiende a disecarse y la figura ha recorrido 2/3 de su camino.

El diagnóstico de una cuña descendente es contrario al realizado sobre un triángulo descendente. Después de una cuña descendente las cotizaciones suelen dejarse llevar lateralmente antes de empezar a subir. La implicación alcista da lugar a un movimiento igual o mayor al movimiento bajista neto que experimentó la cotización después de iniciarse la figura, es decir, como mínimo subirá lo perdido con la figura.

Las cuñas descendentes, en general, se forman en el seno de una tendencia alcista, frecuentemente en sus recortes, y constituyen figuras de continuación que se resuelven en la misma dirección que la tendencia precedente, es decir, en sentido alcista. Rara vez dan fin a una tendencia primaria. Si las encontramos después de un gran ascenso, nos estarán indicando que aún queda fase alcista. Es decir, generalmente estarán en bottoms secundarios, a veces como bottom primario (cuando tiene buena anchura y es superior a tres semanas).

Una excepción son las cuñas descendentes como figuras de vuelta o cambio de tendencia. Pueden desarrollarse con poca frecuencia en la fase final una tendencia primaria bajista. Se resuelven en la dirección contraria a la tendencia precedente, es decir en sentido alcista.

Las cuñas descendentes deberán estar bien definidas, esto quiere decir, con frecuentes oscilaciones delimitadas por líneas que convergen claramente en un punto y tener sus directrices una dirección clara a la baja. Puede confundirse con un triángulo recto descendente, si la directriz inferior tiende a la horizontalidad, siendo en este caso lo más aconsejable esperar hasta que el escape disipe la duda.

19. FORMACIONES DE CONSOLIDACIÓN

19.1 GALLARDETE

19.1.1. FIGURA DE GALLARDETE

Pennant (América). Wimpel (Alemania).

Son típicas figuras de consolidación, de toma de beneficios, de continuación de tendencia. Alta fiabilidad en cuanto a dirección y medición.

Son pequeñas y cortas figuras, parecidas a cuñas cortas y cerradas. De corta duración (máximo 3 semanas, caso contrario será sospechoso). Están bien delimitadas. Formadas por nerviosas oscilaciones y no por meandros y anchas fluctuaciones (propio de los triángulos). Los gallardetes son «banderas apuntadas».

19.1.2. TIPOS DE GALLARDETES

a) Gallardete ascendente o bajista

Formada por dos pequeñas línea limítrofes, ascendentes y convergentes. La línea ascendente de la zona sur es más rápida (mayor inclinación) que la línea ascendente de la zona norte. El gallardete ascendente se dirige hacia arriba, pero su ruptura es a la baja. Puede definirse como una cuña ascendente compacta y corta. Aparece después de un fuerte descenso rápido o movimiento de «línea recta», al final de periodos en los que la evolución de los precios han mantenido una fuerte pendiente.

b) Gallardete descendente o alcista

Formada por dos pequeñas línea limítrofes, descendentes y convergentes. La línea descendente de la zona norte es más rápida (mayor inclinación) que la línea descendente de la zona sur. El gallardete descendente se dirige hacia abajo, pero su ruptura es al alza. Puede definirse como una cuña descendente compacta y corta. Aparece después de un fuerte avance rápido o movimiento de «línea recta», al final de periodos en los que la evolución de los precios han mantenido una fuerte pendiente.

c) Gallardete horizontal

Formada por una directriz ascendente y otra directriz descendente que forman un pequeño triángulo simétrico, el cual no hay que confundirlo con un triángulo simétrico normal, que es mucho mayor. Su implicación es alcista.

19.1.3. INDICADORES TEMPRANOS

En los gallardetes, el volumen disminuye drásticamente, y de forma constante, a medida que se va formando la figura, hasta disecarse por completo en su punta. Este indicador temprano nos anticipará el momento de la ruptura.

La ruptura se producirá generalmente con aumento de volumen, que puede ser sensible cuando se trata de ruptura al alza. La ruptura es casi vertical, excepto en gallardete horizontal, que suele producir una elipse acelerada con aumento paulatino de volumen.

El movimiento resultante después de la ruptura suele ser igual o mayor al movimiento bajista anterior (gallardete ascendente) o al movimiento alcista anterior (gallardete descendente).

En estas figuras vemos que se cumple la teoría de Dow: «volumen va con la tendencia». Como a lo largo del gallardete el volumen se reduce mucho, hasta llegar a disecarse, resulta que el gallardete ha de ser anti-tendencia, es decir, la reacción técnica de la tendencia principal.

No puede sacarse la conclusión que el gallardete es figura de fin de movimiento por producirse una figura vertical, ya que ésta figura es de consolidación, es decir, de continuación de tendencia.

Es una postura equivocada el salirse cuando vemos un gallardete alcista (gallardete descendente), argumentando que es figura de una fase tardía del movimiento. Precisamente en esta fase vertical es cuando se dan las mayores plusvalías y un gallardete (cuando es el primero que aparece) nos dice de manera bastante fiable que la cotización va a seguir subiendo. Asimismo si observamos que se han producido tres gallardetes, debemos contar con una figura de inversión.

En cuanto a los gallardetes bajistas, éstos no se sitúan preferentemente en el final del movimiento bajista, por revestir las curvas bajistas diferentes características que las curvas alcistas. En las curvas bajistas la parte vertical es más bien la parte media y allí encontramos generalmente el gallardete.

Es lógico que un gallardete auténtico no se pueda mostrar en un gráfico mensual y rara vez en uno semanal, ya que uno de los requisitos de fiabilidad es que no debe emplear más de 4 semanas para completar la figura.

19.2. BANDERITA

19.2.1. FIGURA DE BANDERITA

Son típicas figuras de consolidación, de toma de beneficios, de continuación de tendencia. Alta fiabilidad en cuanto a dirección y medición.

Una banderita es un paralelogramo pequeño y compacto de oscilaciones de precios, o un rectángulo inclinado moderadamente hacia abajo o arriba en contra de la tendencia imperante. Son figuras de escasa duración (máximo 4 semanas). Están bien delimitadas. Formadas por nerviosas oscilaciones y con características a los gallardetes. La banderita es al rectángulo, lo que el gallardete es al triángulo.

19.2.2. TIPOS DE BANDERITAS

a) Banderita ascendente o bajista

Formada por dos pequeñas línea limítrofes, ascendentes y paralelas. Su dirección es ascendente, pero su implicación es bajista. Se forma después de un rápido descenso o movimiento de «línea recta», al final de periodos en los que la evolución de los precios han mantenido una fuerte pendiente.

Aparece después de un fuerte descenso rápido, con cotizaciones bajando casi en vertical y con aumento progresivo de volumen. En un momento dejan de presionar las ventas y detienen la bajada de los precios. Posteriormente las cotizaciones se agitan con pequeñas fluctuaciones menores, cada uno de cuyos techos y suelos están un poco más arriba que sus predecesores, y con volumen que disminuye marcadamente

b) Banderita descendente o alcista

Formada por dos pequeñas línea limítrofes, descendentes y paralelas. Su dirección es descendente, pero su implicación es alcista. Se forma después de un rápido avance o movimiento de «línea recta», al final de periodos en los que la evolución de los precios han mantenido una fuerte pendiente.

Aparece después de un fuerte un avance rápido, con cotizaciones subiendo casi en vertical y con aumento progresivo de volumen. En un momento determinado la presión de la toma de beneficios detiene la subida de los precios. Posteriormente las cotizaciones se agitan con pequeñas fluctuaciones menores, cada uno de cuyos techos y suelos están un poco más abajo que sus predecesores, y con volumen que disminuye marcadamente.

c) Banderita horizontal

Formada por dos pequeñas líneas limítrofes, horizontales y paralelas. Su dirección es horizontal, y su implicación es alcista. Es un minúsculo rectángulo o cuadrado.

19.2.3. INDICADORES TEMPRANOS

En las banderitas, el volumen disminuye drásticamente, y de forma constante, a medida que se va formando la figura hasta disecarse. Aquí la forma exterior de la figura (al contrario que el gallardete) no nos ayudará a prever la ruptura. Tendremos que ayudarnos del volumen; cuando éste tiene a cero la ruptura suele ser inminente. Las rupturas al alza suelen darse con sensible aumento de volumen.

El movimiento resultante después de la ruptura suele ser igual o mayor al movimiento bajista anterior (banderita ascendente) o al movimiento alcista anterior (banderita descendente).

En estas figuras vemos que se cumple la teoría de Dow: «volumen va con la tendencia». Como a lo largo de la banderita el volumen se reduce mucho, hasta llegar a disecarse, resulta que la banderita ha de ser antitendencia, es decir, la reacción técnica de la tendencia principal.

Las banderitas, al igual que los gallardetes, son más frecuentes como reacciones en movimientos alcistas. Es evidente, que estas dos figuras no hay que buscarlas en «chart a largo o medio plazo». Suelen ser movimientos terciarios, por su corta duración.

Es una postura equivocada el salirse cuando vemos una banderita alcista (banderita descendente), argumentando que es figura de una fase tardía del movimiento. Precisamente en esta fase vertical es cuando se dan las mayores plusvalías y una banderita (cuando es la primera que aparece) nos dice de manera bastante fiable que la cotización va a seguir subiendo. Asimismo si observamos que se han producido tres banderitas, debemos contar con una figura de inversión.

En cuanto a las banderitas bajistas, éstas no se sitúan preferentemente en el final del movimiento bajista, por revestir las curvas bajistas diferentes características que las curvas alcistas. En las curvas bajistas la parte vertical es más bien la parte media y allí encontramos generalmente el gallardete.

Es lógico que un gallardete auténtico no se pueda mostrar en un gráfico mensual y rara vez en uno semanal, ya que uno de los requisitos de fiabilidad es que no debe emplear más de 4 semanas para completar la figura.

19.3. SUELOS REDONDEADOS EN SERIE

19.3.1. BOTTOMS REDONDEADOS EN SERIE

Scallops. Mejillones. Secuencia de tazas.

Son figuras de consolidación, encontrándose con frecuencia en valores de bajo precio. Son zonas de congestión más o menos definidas. Suelen aparecer tras la formación de suelos de agotamiento al final de un movimiento bajista primario y suelen preceder al establecimiento de una tendencia alcista bien definida.

19.3.2. FORMACIÓN

Constan de una parte reactiva (descendente) con volumen decreciente, seguida de otra parte activa (ascendente) con volumen creciente. Al haber volumen concordante habrá implicación alcista.

En general cada «taza» sucesiva marca en su extremo derecho (asa), un máximo relativo respecto a la taza precedente.

Es similar al «suelo redondeado normal» en cuanto a su forma de «plato o sopera» y en la configuración del volumen, que repite la curva cóncava dibujada por la cotización.

La diferencia con el «suelo redondeado normal» está en su carácter: el plato o sopera es una figura de base y de cambio de tendencia (fin de una bajada prolongada), y los «suelos redondeados en serie» o scallops son figuras de consolidación dentro de un movimiento alcista.

Como estas figuras se realizan dentro de un movimiento alcista, la parte derecha del «mejillón» sobresale de la parte izquierda en un tramo, que es la subida neta de la figura.

La distribución del volumen dentro de esta figura tiende a crecer una vez el «scallop» haya subido por encima del top del «scallop anterior», bajando otra vez su volumen cuando se haya constituido el nuevo vértice.

19.3.3. TIPOS DE SCALLOPS

El «scallop» normal suele tener las siguientes medidas.

- Subida neta entre dos mejillones: 10% al 15%.

- Bottom en declive: 20% al 30% respecto al top anterior.

- Duración media: 5 a 7 semanas (rara vez menos de 3 semanas). A veces se observa auténticos «mejillones cortos y sucesivos.

- Quizás su tamaño sea diferente de unas bolsas a otras e incluso de unas épocas a otras

19.3.4. FORMA DE OPERAR

El «scallop» es fácil de trabajar. Las bases son excelentes puntos de apoyo para una directriz alcista, que actúa como tangente de ellas. Es un punto idóneo para comprar o para subir la marca stoploss, hasta un nivel que corresponde al 97% del cambio de la última base. En la mayoría de las veces está secuencia de suelos redondeados en serie, acaba con un desenlace alcista de gran magnitud.

En mejillones normales, como los descritos, existe una gran posibilidad que se forme una serie de tres de ellos. En mejillones pequeños, no es extraño ver series de 5 o 6 scallops.

Después de varios scallops seguidos, los precios ya no serán tan bajos, con lo que dejarán en muchos casos de producirse nuevos scallops, para reaccionar normalmente. Acciones que forman scallops tienen tendencia a volver a formarlos otras veces.

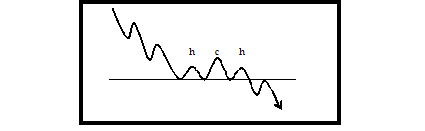

19.4. CABEZA Y HOMBROS DE CONSOLIDACIÓN

Las figuras de cabeza y hombros suelen ser formaciones de cambio de tendencia, pero en algunas ocasiones, actúan como formaciones de consolidación de tendencia, es decir, son figuras atípicas de cabeza y hombros.

a) Cabeza y hombros de consolidación

Se desarrollan en el seno de tendencias bajistas. Al no existir tendencia previa que invertir, actúan como formaciones de continuación.

Su diferencia con la figura hch de inversión está en que su volumen no se desarrolla según las reglas expuestas para aquella figura.

b) Cabeza y hombros invertida de consolidación

Se desarrollan en el seno de tendencias alcistas. Al no existir tendencia previa que invertir, actúan como formaciones de continuación.

Su diferencia con la figura hch invertida de inversión está en que su volumen no se desarrolla según las reglas expuestas para aquella figura. Es una figura hombro-cabeza-hombro invertida, pero sin inversión de volumen en la segunda parte de la cabeza. Se parece mucho a una «banderita

20. OTRAS FIGURAS Y COMENTARIOS

20.1. HUECO

20.1.1 GAP

Hueco que se forma en un chart de barras. Es la expresión gráfica de un repentino desajuste entre la oferta y la demanda. En un momento determinado la demanda (o la oferta) es tan grande que se salta todo un escalón de la oferta (o de la demanda) para casar operaciones. Es una zona del gráfico en donde no se han cruzado operaciones, intervalos de precios que han quedado en «blanco».

En una tendencia alcista, un hueco se produce cuando la cotización mínima de un día es superior a la cotización máxima del día anterior. En una tendencia bajista, un hueco se produce cuando la cotización máxima de un día es inferior a la cotización mínima del día anterior. En ambos casos el hueco se produce como un salto brusco del precio en la dirección de la tendencia vigente. No hay solape de precios.

Los huecos se presentan más fácilmente en gráficos diarios, pero también se observan en gráficos semanales o mensuales, en donde los máximos y mínimos serán semanales o mensuales, y sus implicaciones serán más significativas. Se dan más en valores estrechos y volátiles, y no son propensos a darse en valores grandes de elevada cotización diaria.

20.1.2. TIPOS DE HUECOS

Los «gaps» pueden calificarse en tres categorías:

- Huecos (gaps) de escape (de fuga o ruptura)

- Huecos (gaps) de continuación (de carretera)

- Huecos (gaps) de agotamiento

a) Gaps de escape

Breakaway gaps: Los que inician el camino. Señalan el comienzo del movimiento.

Se dan al vencerse una resistencia, al violarse un soporte, al completarse (con escape) una figura chartista, al salirse la cotización de una «zona de fluctuación», al iniciarse un gran movimiento alcista o bajista. Estos huecos están relacionados con las figuras de congestión o de continuación, produciéndose una vez los precios han escapado fuera de la formación.

Su aparición, coincide muchas veces, con una buena noticia o un rumor favorable (o al revés). Ejemplos: Una mala cosecha, una sequía, unas inundaciones, etc. (en comodities); una absorción, una opa, una gran venta, etc. (en acciones).Los huecos dan mayor validez a una ruptura. Es más fiable la ruptura de una formación que se ha producido con hueco, que la ruptura producida progresivamente, con avances y retrocesos escalonados. Pero esto no quiere decir, que después de una ruptura con hueco no se cierre éste y la fuga se frustre.

b) Gaps de continuación

Runaway gaps: Gaps en el curso del camino. Measuraement gaps: Gaps de medición. Marca la continuación rápida del movimiento en o cerca de su punto de mitad de camino. Son menos frecuentes que los huecos de escape.

Suelen aparecer más o menos en la mitad del movimiento, por lo cual nos dan una medición sobre la amplitud de dicho movimiento en curso. Por esto se les llama también huecos de medición. Van asociados con avances o descensos rápidos y extensos. Estos huecos se producen cuando el movimiento está en marca, pero como no siempre aparecen, cuando se ven habrá duda si son de continuación o de agotamiento.

Generalmente el primer hueco de avance o descenso rápido será un hueco de continuación y no de agotamiento. Habrá casos en que dos, y más raramente tres huecos, intervienen en un movimiento rápido. Cada hueco sucesivo lleva al movimiento hasta su agotamiento; no hay que esperar mucho del segundo o tercer hueco.

c) Gaps de agotamiento

Exhaustion gaps. Llegan al final del movimiento. Suelen aparecer como precursor de una figura de vuelta (tal como vimos en el islote) o como un fin de un movimiento.

Es la etapa donde la gente alocada, salta sobre un tren en plena marcha, sin perderse en consideraciones secundarias como rentabilidad, precio, valor intrínseco, etc.

Tras un hueco de medición se podrá prever más o menos donde entrará la tendencia en una fase de agotamiento. Los precios dan un último salto y dejan un hueco, el cual se cerrará rápidamente (2 a 5 días), señalando el final de la tendencia precedente. Estos huecos van asociados con avances o descensos rápidos y extensos.

Vamos a hacer consideraciones sobre si un hueco es medición o de agotamiento:

Si en el hueco los precios han alcanzado el valor teórico derivado de la formación de una figura, es más normal que se trate de un hueco de agotamiento. Los huecos de agotamiento se cierran rápidamente (2 a 5 días), mientras que los huecos de medición permanecen abiertos hasta que una tendencia primaria opuesta o una corrección secundaria suficiente los cierre. En los huecos de agotamiento durante la sesión en que se produce el hueco, el volumen es muy alto. Si el día siguiente a la formación del hueco se produce un tipo de figura de vuelta rápida, será más normal que se trate de un hueco de agotamiento.

20.1.3. EL CIERRE DEL GAP

Hay una creencia generalizada que dice, que el gap ha de cerrarse. Muchas veces la creencia misma lleva a cerrar el gap. En teoría chartista los gaps no tienen porque cerrarse obligatoriamente en un tiempo razonable (aunque tarde o temprano, cualquier gap puede cerrarse).

Un hueco se ha cerrado cuando tras su formación y en un período de tiempo razonable, los precios retroceden ó avanzan hasta llenar el espacio que quedó vacío en el gráfico.

20.1.4. ANOMALÍAS Y SIMETRÍAS EN LOS GAPS

En la práctica (al igual que otras figuras chartistas) no siempre se encontrarán gaps de los tres tipos, quizás ni siquiera una sola de las variantes; y se podrán encontrar en cualquier sitio sin que podamos asegurar de que tipo se trata.

Muchas veces aparecen los tres gaps en serie, con cierta simetría, equidistantes.

20.2. EL CÓRNER

Puede ser artificial o natural. Importante ya que podemos ganar o perder más dinero que en el resto de nuestras especulaciones reunidas. Requiere un seguimiento diario de límites.

El «córner» consiste en una subida, promovida por un manipulador (insider), cuyo telón de fondo es una campaña orquestada con masivas recomendaciones de compra.

a) Primera parte

Inicialmente existe una lenta acumulación de títulos por parte del futuro manipulador o promotor. El chart forma una figura de plato, base plana o «baba de perro».

Más tarde (quizás meses), el promotor o una prensa influida por él, empieza a soltar noticias positivas, recomendaciones de compra, al tiempo que sube los límites de compra y su volumen para fomentar el despegue de los títulos. Se produce el escape con aumento de volumen (buena señal).

El promotor puede hacer subir las cotizaciones de un solo tirón (modelo «express» con chart elíptico) o intercalando uno o dos «skake outs» (duchas frías de consolidación, mediante órdenes de venta hinchadas que producen «limit-down», papel al límite sin operaciones).

Con esta segunda forma, el manipulador conseguirá hacer bajar las cotizaciones y obtener más papel antes de reanudarse la subida. También se conseguirá un chart más sano, con banderitas, gallardetes y todos los ingredientes de un chart normal.

Las recomendaciones de prensa seguirán durante un tiempo e irán parejas con la mejora económica de la empresa.

Nuestra política será la de ir acumulando inicialmente, y la de cargar más papel cuando se produzca el escape con volumen; aunque en este último momento consigamos pocos títulos.

b) Segunda parte

Llega el momento en el que el promotor ve que las cotizaciones superan con creces el valor intrínseco de la empresa, y ya no piensa en seguir manteniendo el córner, sino en vender.

El promotor tendrá inicialmente casi el monopolio vendedor, lo cual aprovechará al máximo vendiendo en la primera jornada una gran cantidad de títulos. Esto se reflejará en el chart por la enorme barra de volumen (característica principal y definitoria de cualquier figura de vuelta).

En las siguientes sesiones, el promotor deberá compartir el mercado con los demás «inversiones profesionales».

Posteriormente se pasará de un mercado comprador a vendedor, estrangulado por la avalancha de órdenes de venta, con imposibilidad de salida. Acabará con una fase lenta y de interminable agonía. Muchos pensarán que los precios está muy bajos, lo cual es falso, ya que están bajos respecto a los valores anteriores hinchados, pero altos respecto a su valor fundamental.

Forma de operar

Nuestra postura para salirnos del córner en pleno clímax, será conseguir una buena venta mediante una combinación de órdenes.

Ordenamos una venta parcial añadiendo un límite al alza al último cambio. Esta orden se renueva cada día subiendo el límite, ya que si el promotor mantiene el córner no suele ejecutarse mientras dure el «dinero sin operaciones» o la presión de la demanda.

Otra orden de venta parcial la limitamos repitiendo el cambio del día anterior, subiéndola cada día. Correrá la misma suerte que la anterior, pero nos permitirá también una venta «alta», si el último día no hubiera «vuelta en un día» ni subida al límite, previa a la caída.

Una tercera orden de venta la instrumentamos como «orden stop» de manera que, vendemos si los cambios en un día cayeran por debajo del cambio del día anterior. También esta orden se sube cada día, quedando siempre por debajo del cambio del último día. Esta orden tiene el peligro de caer en todas las trampas «skake out» que inicie el promotor.

20.3. EL VALOR BURSÁTIL

El valor bursátil debe ser considerado como un valor real pero pasajero, que discrepa a veces fuertemente del valor ideal o fundamental (que oscila en función de otras variables, como el precio del dinero), pero que tiende a él.

Si nos figuramos el valor ideal personificado por la directriz alcista primaria, o eventualmente por una media 200, veremos que las cotizaciones tienden hacia esa directriz «del sentido común», que vuelve a tocar una y otra vez, cuando se han corregido las exageraciones.

20.4. NOCIÓN SUBJETIVA CARO O BARATO

La noción subjetiva «caro o «barato» se basa fundamentalmente en dos parámetros:

- El precio del dinero

Si el tipo de interés es alto, se dará más valor al dinero que a los valores que puedan comprarse con él. Luego si el interés sube, bajará la cotización del valor y viceversa.

- El precio de las posibles alternativas.

Se puede decir que un valor está «caro» a un cierto precio, cuando existen otros valores parecidos a un nivel de precio inferior.

Esta noción de caro o barato, es obvio, que no variará para los inversores de un día para otro, en especial en grandes valores con bastante inercia anterior. Es por esto, por lo que estas figuras tardarán meses en desarrollarse (redondearse), teniendo unas consecuencias considerables.

F I N

Capítulo 9 (último)

Manual de Análisis Técnico de Valores

=============================

Félix Mayoral Díez

=============================