11. TECHO Y SUELO TRIPLES

11.1. TECHO TRIPLE

11.1.1. TRIPLE TOP

Triple techo. Triple top.

Su motivación y razón de ser no es muy diferente a la figura de «doble techo»; sólo que al nivel del «valle», queda aún demanda para un tercer tirón hacia los máximas (dos primeras crestas). En este último tirón el volumen es escaso, ya que la fuerte demanda ha quedado satisfecha en los dos techos anteriores.

Las implicaciones son las mismas que en el doble top, es decir, bajistas. Las formaciones de triple top son aún más raras que las de doble top.

Se trata de una zona de fluctuación tipificada como triple top. Las reacciones dentro del triple top (valles) tienden a presentarse redondeadas, y la zona de ruptura viene definida por una línea trazada desde el bottom más bajo de los dos, que prolongaremos hacia la derecha.

11.1.2. ANÁLISIS DE LA FIGURA

En la figura de Triple Top se distinguen las siguientes partes:

- Top izquierdo (cresta izquierda, techo izquierdo)

- Top central (cresta central, techo central)

- Top derecho (cresta derecha, techo derecho)

- Línea clavicular o neckline

- Ruptura o breakout.

- Pull-back

La formación de los tres techos es como una ampliación de los dos techos del doble techo.

Cuando nos hallamos ante una figura que promete ser un triple top, trazaremos una línea horizontal (línea clavicular) uniendo los dos valles, la cual prolongaremos hacia la derecha.

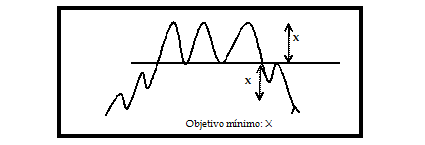

La figura triple top sólo quedará completada si se penetra la línea clavicular (neckline) desde arriba hacia abajo. El punto de ruptura será el cruce con la línea clavicular.

Esta ruptura no tiene que efectuarse con aumento de volumen. Esto suele darse en todas las rupturas hacia abajo. Aunque si el volumen aumenta en la ruptura la confirmación de esta figura quedará reforzada.

La confirmación de la figura se da cuando los cambios caen en 3% (banda de seguridad) por debajo del punto de ruptura.

Una vez confirmada la figura, la línea clavicular que era un soporte, pasa a ser una resistencia.

11.1.3. CARACTERÍSTICAS

Hay que evitar confundir el triple techo con formaciones rectangulares. Para ello veamos las principales características que presenta el triple techo.

a) Volúmenes de las crestas (techos)

El volumen en la formación de la segunda cresta es sensiblemente inferior al volumen en la formación de la primera cresta, y el volumen en la formación de la tercera cresta es aún más reducido (extremadamente bajo).

b) Tiempo entre las crestas (techos)

Las tres crestas deben estar suficientemente espaciadas en el tiempo. No es preciso que el tiempo entre ellas sea tan amplio como en los dobles techos, ni que el espacio entre parejas de techos sea igual (ej. entre los techos 1 y 2, tres semanas; entre los techos 2 y 3, cinco semanas).

c) Profundidad de los valles (suelos)

La distancia o profundidad entre las crestas y los valles no es necesario que sea tan grande como en los dobles techos (15%), suele ser >10%. Ni todas las crestas y valles tienen que estar alineadas al mismo nivel (margen 3%).

11.1.4. MOVIMIENTO RESULTANTE

Después de producirse la ruptura y confirmarse la figura, las cotizaciones bajarán como mínimo una longitud igual a la distancia que hay entre las crestas y los valles.

11.2. SUELO TRIPLE

11.2.1. TRIPLE BOTTOM

Triple suelo. Triple bottom.

Su motivación y razón de ser no es muy diferente a la del «doble suelo», sólo que al nivel del segunda cresta queda aún oferta para una bajada más hacia las mínimas (dos valles) anteriores.

Se trata de una zona de fluctuación, tipificada como triple bottom. Las implicaciones son las mismas que el «doble bottom», es decir, alcistas.

11.2.2. ANÁLISIS DE LA FIGURA

En la figura de Triple bottom se distinguen las siguientes partes:

- Bottom izquierdo (valle izquierdo, suelo izquierdo)

- Bottom central (valle central, suelo central)

- Bottom derecho (valle derecho, suelo derecho)

- Línea clavicular o neckline

- Ruptura o breakout

- Throw-back.

La formación de los tres suelos es como una ampliación de los dos suelos del doble suelo.

Cuando nos hallamos ante una figura que promete ser un triple bottom, trazaremos una línea horizontal (línea clavicular) uniendo las dos crestas, la cual prolongaremos hacia la derecha.

La figura triple bottom sólo quedará completada si se penetra la línea clavicular (neckline) desde abajo hacia arriba. El punto de ruptura será el cruce con la línea clavicular.

Esta ruptura es fundamental que se produzca con aumento de volumen. Esto suele darse en todas las rupturas hacia arriba. Esta característica del volumen es una diferencia fundamental en relación con su imagen especular (triple top).

La confirmación de la figura se da cuando los cambios suben en 3% (banda de seguridad) por encima del punto de ruptura.

Una vez confirmada la figura, la línea clavicular que era una resistencia, pasa a ser un soporte.

11.2.3. CARACTERÍSTICAS

Hay que evitar confundir el triple suelo con formaciones rectangulares. Para ello veamos las principales características que presenta el triple suelo.

a) Volúmenes de los valles (suelos)

El volumen en la formación del segundo valle es sensiblemente inferior al volumen en la formación del primer valle, y el volumen en la formación del tercer valle es aún más reducido (extremadamente bajo).

b) Tiempo entre los valles (suelos)

Los tres valles deben estar suficientemente espaciados en el tiempo. No es preciso que el tiempo entre ellos sea tan amplio como en los dobles suelos, ni que el espacio entre parejas de suelos sea igual (ej. entre los suelos 1 y 2, tres semanas; entre los suelos 2 y 3, cinco semanas).

c) Altura de las crestas (techos)

La distancia o altura entre los valles y las crestas no es necesario que sea tan grande como en los dobles suelos (15%), suele ser >10%. Ni todas las crestas y valles tienen que estar alineadas al mismo nivel (margen 3%).

11.2.4. MOVIMIENTO RESULTANTE

Después de producirse la ruptura y confirmarse la figura, las cotizaciones subirán como mínimo una longitud igual a la distancia que hay entre las crestas y los valles.

12. TECHO Y SUELO REDONDEADO

12.1. TECHO REDONDEADO

12.1.1. TOP REDONDEADO

Son figuras redondeadas, que son la expresión de un cambio lento en la mentalidad de los inversores. Son figuras de cambio de tendencia, cuyo indicio revelador es el «redondeo», ocasionando un gran movimiento futuro. Estas figuras redondeadas pueden definirse como degeneraciones diluidas de grandes y anchas figuras cabeza-hombros.

Son figuras de cambio de tendencia. Reflejan un progresivo y gradual cambio de tendencia, el exceso de la demanda sobre la oferta va lentamente reduciéndose hasta que, tras alcanzar el equilibrio que puede extenderse bastante tiempo, se pasa a un predominio de la oferta sobre la demanda. Se desarrollan al final de un periodo alcista prolongado, y con mayor frecuencia en valores de ancho mercado, de alta calidad fundamental y alto precio, dominados por inversores institucionales que aumentan o disminuyen su participación en renta variable en función de la variación del tipo de interés.

Estas figuras suelen tardar bastante tiempo en completarse, aunque menos tiempo que los suelos redondeados. Los tops redondeados en charts a largo plazo suelen tener fatales consecuencias, ya que el descenso puede ser muy profundo y durar varios años. En estas figuras rara vez se producirán bajadas superiores al 70% de su valor en el top.

Estas formaciones tienen muchas denominaciones:

- En español: Sopera invertida, plato sopero invertido, plato invertido, tazón invertido, etc.

- En inglés: Rounding top, saucer, etc.

12.1.2. TOP NORMAL Y TOP REDONDEADO

La diferencia fundamental que existe entre un «top normal» y un «top redondeado» (como figura chartista) está en el volumen.

En el top normal, el volumen es concordante, es decir sube al subir la cotización, pero luego, al producirse la reacción técnica, baja mucho indicando la probabilidad de una vuelta a la tendencia alcista anterior.

En el top redondeado, el volumen se mantiene elevado en todo el periodo del redondeo, habiendo una gran «distribución de títulos», lo cual tiene serias implicaciones bajistas (volumen alto y cotización a la baja en la fase ascendente, es decir volumen discordante).

Tops redondeados con volumen decreciente en fase ascendente, falsean la figura, por no tener la fuerte implicación bajista.

12.1.3. FORMACIÓN

Hay una tendencia alcista, con continuo dominio de los compradores (bulls, dinero) sobre los vendedores (bears, papel).

Al progresar la tendencia (y los precios), habrá cada vez más vendedores dispuestos a realizar beneficios. Llegará una época en que habrá tantos compradores como vendedores (punto de equilibrio y vértice de la figura). A partir de aquí, cada vez aumentará el número de vendedores hasta que los precios hayan bajado lo suficiente para que se ponga en movimiento el proceso inverso.

Ha habido un cambio especulativo y lento por parte del inversor en la valoración de la sociedad, ya que ha pasado su consideración de «barata a cara». Y por lo tanto, poco a poco su cotización irá bajando hasta que se produzca la valoración contraria.

El volumen en el desarrollo de estas formaciones suele ser contrario a la cotización según se muestra en la figura, aunque en muchas ocasiones el volumen suele mostrar un aspecto muy irregular. Al final de la figura, es frecuente que los volúmenes tiendan a aumentar, aunque hay veces que este aumento sensible de volumen se da cuando la tendencia bajista ya lleva tiempo actuando.

Es difícil predecir el movimiento que tendrán los precios después de completarse un techo redondeado. Este objetivo dependerá del avance precedente y de las zonas significativas (soportes y resistencias) que haya tenido este avance anterior.

12.2. SUELO REDONDEADO

12.2.1. BOTTOM REDONDEADO

Son figuras redondeadas, que son la expresión de un cambio lento en la mentalidad de los inversores. Son figuras de cambio de tendencia, cuyo indicio revelador es el «redondeo», ocasionando un gran movimiento futuro. Estas figuras redondeadas pueden definirse como degeneraciones diluidas de grandes y anchas figuras cabeza-hombros invertida.

Son figuras de cambio de tendencia. Reflejan un progresivo y gradual cambio de tendencia, el exceso de la oferta sobre la demanda va lentamente reduciéndose hasta que, tras alcanzar el equilibrio que puede extenderse bastante tiempo, se pasa a un predominio de la demanda sobre la oferta. Se desarrollan al final de un periodo bajista prolongado, y con mayor frecuencia en valores que han bajado mucho, cuyo precio, por consiguiente, es bajo.

Estas figuras tardan mucho más tiempo en completarse que los techos redondeados (el inversor está muy desanimado por el gran bajón anterior). En estas figuras se pueden dar considerables subidas (ej. 1.000%).

Estas formaciones tienen muchas denominaciones:

- En español: Sopera , plato sopero, plato, tazón, etc.

- En inglés: Rounding bottom, Bowls, etc.

12.2.2. FORMACIÓN

Hay una tendencia bajista, con continuo dominio de los vendedores (bears, papel) sobre los compradores (bulls, dinero).

En la fase descendente el volumen empieza siendo muy alto. Al progresar la figura y hacerse horizontal, el volumen se reduce, hasta llegar a «disecarse» casi totalmente (suelo de la figura), bien por agotamiento de la oferta, bien porque han vendido todos o porque los cambios están muy bajos.

Al final de la fase descendente el volumen empieza a ser concordante (cotización baja y volumen se hace muy pequeño). En la fase ascendente, las cotizaciones empiezan a subir, subiendo paralelamente el volumen (muy concordante).

El volumen típico en una sopera normal o figura de taza, que hemos definido como figura alcista, es un fiel reflejo de la imagen de la cotización.

Es difícil saber cuándo se ha completado esta figura. Puede considerarse completada la figura, cuando los precios tras formar una pequeña «asa», reanudan el movimiento al alza con aumento de volumen.

Es difícil predecir el movimiento que tendrán los precios después de completarse un suelo redondeado. Este objetivo dependerá del descenso precedente y de las zonas significativas (soportes y resistencias) que haya tenido este descenso anterior.

12.2.3. ESCAPE PREMATURO

En la formación de las «soperas», si se produce un escape abrupto (durante uno o varios días), fruto de la impaciencia, con movimiento vertical hacia arriba y aumento de volumen, ni es nocivo para el inversor, ni invalida la figura.

Quien confunde este primer escape «prematuro» con el escape «verdadero» tan sólo pierde tiempo, ya que la cotización retornará a sus cauces como si no hubiera pasado nada, pero tiempo después producirá el escape definitivo en la dirección del «prematuro».

12.3. SUELO DURMIENTE

12.3.1. DORMANT BOTTOM

El suelo durmiente es una variedad del suelo (bottom) redondeado. Suele aparecer en valores estrechos, de poco mercado.

12.3.2. FORMACIÓN

Se forman durante un gran periodo de tiempo, sin que pase absolutamente nada. No varía la cotización y apenas varía el volumen, aunque éste no tiene porque ser regular.

La expresión gráfica del comportamiento del inversor en esta figura se le conoce por el nombre de «baba de perro». El perro (poseedor de títulos de poco mercado o poco giro) está ante un exquisito manjar (dinero de los potenciales compradores). Poco a poco, al perro se le irá cayendo la baba (las acciones) al ver la suculenta comida (el dinero), ya que siempre hay quien vende por aburrimiento. De esta forma se producirá una «zona de acumulación».

La configuración típica del suelo durmiente es la de un inversor cauto y paciente (insider), que acumula poco a poco acciones a precio bajo, que tratará de no subir durante el mayor tiempo posible.

Si dispone de tiempo tratará de aplicar una o varias veces el sistema de «duchas frías y calientes» para obtener papel. Así observaremos en el chart una zona de fluctuación cuya resistencia es donde el comprador retira siempre su dinero y una zona de soporte, donde compra el papel. Cuando no encuentre papel en esta zona de fluctuación, subirá sus límites de compra un escalón, permaneciendo en él durante el mayor tiempo posible. Y así sucesivamente.

Hay que tener en cuenta que el «insider» es un inversor que sabe sobre la empresa más que los demás durante un tiempo limitado, hasta que la noticia salga a la luz pública. Después la cotización subirá por sí sola y el «insider» buscará un nivel propicio para hacer caja con considerables ganancias.

12.3.3. FORMA DE OPERAR

Ante un posible «suelo durmiente», hay dos posibles opciones:

- Unirnos al «insider» y aplicar su táctica, es decir, acumular, aunque esto nos ocupe mucho tiempo (a veces años). Pero en «mercados estrechos» puede ser la única oportunidad de comprar a un nivel de precios bajos, ya que una vez rompa la cotización al alza, quizás una compra sea contraproducente.

- Colocar una orden «stop buy open o gtc» algo por encima del «suelo durmiente». De esta forma no compraremos mientas no se produzca el «suelo durmiente», ni estaremos involucrados si no llega a producirse el despegue de la cotización. Esta opción es factible en mercados con gran liquidez, ya que siempre habrá papel a la venta.

13. TRIÁNGULO ABIERTO

13.1. TRIÁNGULO ABIERTO

Broadening formations, bocinas, trompetas.

Son pautas de ensanchamiento o triángulos invertidos. Formaciones triangulares que empiezan con estrechas fluctuaciones, que se ensanchan más y más entre líneas limítrofes divergentes (cada cresta se sitúa por encima de la precedente, y cada valle se sitúa por debajo del precedente). Son contrarias a los triángulos normales en cuanto a su forma, naturaleza e implicaciones futuras.

Se producen en la fase final (fase de agotamiento) de un mercado primario alcista de larga duración. Estas figuras no tienen lugar al final de una tendencia primaria bajista, ya que en este período, no hay participación masiva de inversores privados, ni disparidad de criterios, ni elevada actividad negociadora, ni alta volatilidad en las cotizaciones, que son las circunstancias que determinan el desarrollo de las formaciones abiertas.

Sugieren un mercado carente de inteligencia y de control, reflejan confusión, donde se producen movimientos incontrolados e irracionales, dominados por el pequeño y mal informado inversor, por los rumores, propios de la fase especulativa o última del ciclo bursátil. Mientras un colectivo de inversores sigue manteniendo una actitud optimista que provoca nuevos máximos (crestas crecientes), otro colectivo de inversores con su falta de confianza hace que se lleguen a niveles cada vez más bajos (valles decrecientes).

Las expectativas de estas formaciones son de marcado carácter bajista, aunque no se excluye que la acción suba aún un poco más, llegándose a una situación muy peligrosa. Porcentajes de escapes bajistas: 90%. En el caso que el escape sea alcista, generalmente a la larga suele arrepentirse y girar a la baja. Ante estas figuras la recomendación es muy clara: No invertir y liquidar posiciones en la primera ocasión.

Al igual que en los triángulos normales, hay tres formas de triángulos abiertos:

El triángulo abierto simétrico está formado por una línea de crestas ascendente y una línea de valles descendente. El triángulo abierto ascendente es un triángulo recto formado por una línea de crestas ascendente y una línea de valles horizontal. El triángulo abierto descendente es un triángulo recto formado por una línea de crestas horizontal y una línea de valles descendente.

Estas formaciones son típicamente irregulares y poco compactas, contrariamente a lo ocurrido en los triángulos. En los triángulos normales, los techos y los suelos dentro de la formación tienden a situarse con gran precisión sobre las líneas limítrofes. Por contra, en los triángulos abiertos, las recuperaciones y los descensos no se detienen en las líneas limítrofes claramente marcadas.

El volumen en el triángulo abierto es elevado e irregular en todas sus fases (tanto en sus crestas como en sus valles), con oscilaciones «salvajes». Esto significa «distribución de títulos», al igual que ocurría en los «techos redondeados», con implicaciones fuertemente bajistas. Bajo estas circunstancias, es prácticamente imposible detectar cuando se puede originar un escape verdadero.

De la misma forma que en las «zonas de fluctuación», «rectángulos» y «triángulos», existe el siguiente indicar temprano: La cotización no llega a retornar a una de las directrices divergentes. Si la cotización en una de sus vueltas no llega a la línea directriz formada por las crestas (hisips), demuestra flojedad latente que la hace propensa a iniciar el camino hacia abajo.

El triángulo abierto ascendente suele confundirse a veces con el «triple top». La figura abierta suele pasarse de la raya en muchas ocasiones, lo que dificulta su reconocimiento.

En los triángulos abiertos ascendentes, los valles estarán alineados a la misma altura, casi siempre la ruptura es a la baja. En muchos casos se produce el pull-back.

En los triángulos abiertos descendentes, las crestas estarán alineadas a la misma altura creando un nivel de distribución, el cual si es superado hará que los precios progresen al alza un buen tramo. Este caso es poco frecuente, apareciendo en el gráfico un triángulo abierto recto como figura de continuación.

13.2. BROADENING TOP O TECHO DE ENSANCHAMIENTO

Esta figura es un caso especial de las figuras abiertas. Apareció en muchos charts del legendario año 1929. Su aparición inicia un declive que da fin a un gran mercado alcista primario, para dar lugar a un mercado bajista secundario de gran envergadura o a un mercado bajista primario.

Es un triángulo abierto que se ensancha, en su variante simétrica. Tiene semejanza con el «triple top». Se la conoce también como «figura de vuelta de 5 puntos», ya que para estar completa se necesitan tres crestas (hips) crecientes (puntos 1, 3 y 5) y entre ellos, dos valles (lops) decrecientes (puntos 2 y 4). La confirmación de la figura se produce cuando, después de formar la tercera cresta (punto 5), las cotizaciones caen por debajo del segundo valle (punto 4).

Este es un triángulo abierto ortodoxo. Pero la formación puede desarrollar una cuarta cresta (punto 7) y un tercer valle (punto 6). Es frecuente, que después de confirmarse la figura, los precios reboten produciéndose una cuarta cresta (punto 7) y tal vez más ondas dentro del triángulo hasta romper a la baja definitivamente.

a) Pull-back

En el 80% de los casos, las figuras «abiertas» suelen rematarse por el famoso Pull-back, que es la expresión de la inercia residual alcista.

Los Pull-back de estas figuras suelen ser muy extensos, pudiendo recuperar del 50% al 75% del declive anterior, antes de la caída definitiva. Las cotizaciones suelen subir hasta la primera resistencia que salga al paso, en nuestro caso, la resistencia la formará el segundo valle (lop o losip).

b) Ruptura o breakout

La línea horizontal que se traza a la derecha desde el segundo valle, es a su vez el punto de ruptura o breakout, que completa estas figuras e inicia el movimiento bajista.

Hay analistas que llaman a la figura «broadening top», «figura de 5 puntos», como cambio de dirección de 5 puntos, como ocurre con las figuras de «cabeza-hombros», al igual que hay una figura basada en la teoría de Dow que se llama «figura de 3 puntos o figura 1,2, 3 o figura abc».

Un techo de ensanchamiento se podría llamar, de hecho, cabeza y hombros, de hombro derecho alto y de cuello inclinado hacia abajo.

F I N

Capítulo 7

Manual de Análisis Técnico de Valores

=============================

Félix Mayoral Díez

=============================